Konsolidacja chwilówek to proces, który pozwala połączyć kilka krótkoterminowych pożyczek w jedno, bardziej korzystne zobowiązanie finansowe. Dzięki temu dłużnicy mogą łatwiej zarządzać swoimi długami, zmniejszając liczbę terminów spłat oraz obniżając miesięczne raty. W praktyce polega to na zaciągnięciu nowego kredytu, który służy do spłaty wszystkich istniejących chwilówek, co pozwala na uproszczenie sytuacji finansowej.

W artykule przyjrzymy się, jak konsolidacja chwilówek działa, jakie korzyści niesie, oraz jakie pułapki mogą czekać na osoby decydujące się na ten krok. Zrozumienie tego procesu może pomóc uniknąć długów i poprawić sytuację finansową, dlatego warto poznać wszystkie aspekty związane z konsolidacją.Najważniejsze informacje:

- Konsolidacja chwilówek łączy kilka pożyczek w jedno zobowiązanie.

- Ułatwia zarządzanie długami poprzez zmniejszenie liczby terminów spłat.

- Może obniżyć miesięczne raty przez wydłużenie okresu kredytowania.

- Wymaga zaciągnięcia nowego kredytu na spłatę istniejących chwilówek.

- Istnieją ryzyka związane z konsolidacją, które warto znać przed podjęciem decyzji.

Konsolidacja chwilówek – co to jest i jak działa?

Konsolidacja chwilówek to proces, który pozwala na połączenie kilku krótkoterminowych pożyczek w jedno, bardziej korzystne zobowiązanie finansowe. Dzięki temu dłużnicy mogą uprościć swoje zobowiązania, zmniejszając liczbę terminów spłat oraz obniżając wysokość miesięcznych rat. W praktyce oznacza to, że osoba zaciąga nowy kredyt, który służy do spłaty wszystkich istniejących chwilówek, co pozwala na zastąpienie wielu zobowiązań jednym.

Jak działa konsolidacja chwilówek? Proces ten polega na zaciągnięciu nowej pożyczki, której celem jest spłata kilku mniejszych zobowiązań. Pożyczki te mogą pochodzić od różnych pożyczkodawców i mieć różne terminy spłaty. Konsolidacja ułatwia zarządzanie długiem, ponieważ dłużnik ma tylko jedną ratę do spłaty, co eliminuje konieczność pamiętania o wielu terminach. Oprócz tego, wydłużenie okresu spłaty może prowadzić do obniżenia miesięcznych rat, co zmniejsza obciążenie budżetu domowego.

Proces konsolidacji chwilówek – krok po kroku do sukcesu

Aby skonsolidować swoje chwilówki, należy przejść przez kilka kroków. Pierwszym z nich jest zebranie wszystkich informacji o istniejących pożyczkach, takich jak kwoty, oprocentowanie oraz terminy spłat. Następnie warto porównać oferty różnych instytucji finansowych, aby znaleźć najkorzystniejsze warunki. Kolejnym krokiem jest złożenie wniosku o nową pożyczkę, która posłuży do spłaty wcześniejszych zobowiązań. Po uzyskaniu pozytywnej decyzji, środki są przekazywane na spłatę chwilówek.

- Dokumenty potrzebne do konsolidacji: dowód osobisty, zaświadczenie o dochodach oraz informacje o istniejących pożyczkach.

- Warto porównać oferty różnych pożyczkodawców, aby znaleźć najkorzystniejsze warunki konsolidacji.

- Wniosek o konsolidację można złożyć online lub osobiście w placówce finansowej.

Korzyści z konsolidacji chwilówek – jak poprawić swoją sytuację finansową

Konsolidacja chwilówek przynosi wiele korzyści, które mogą znacząco poprawić sytuację finansową dłużnika. Połączenie kilku krótkoterminowych pożyczek w jedną sprawia, że zarządzanie długiem staje się prostsze i bardziej przejrzyste. Dzięki temu można również obniżyć miesięczne raty, co wpływa na lepsze zarządzanie budżetem domowym.

Jedną z kluczowych zalet konsolidacji chwilówek jest możliwość zmniejszenia obciążenia finansowego. Zamiast spłacać kilka pożyczek z różnymi terminami, dłużnik ma tylko jedną ratę do uregulowania. To nie tylko upraszcza proces spłaty, ale również pozwala uniknąć zapomnienia o terminach płatności. Dodatkowo, wydłużenie okresu spłaty może prowadzić do niższych miesięcznych zobowiązań, co jest szczególnie korzystne w trudnych sytuacjach finansowych.

Inną istotną korzyścią jest poprawa zdolności kredytowej. Regularne spłacanie jednej, skonsolidowanej pożyczki może pozytywnie wpłynąć na historię kredytową. W miarę jak dłużnik spłaca swoje zobowiązania, jego wiarygodność finansowa rośnie, co może ułatwić uzyskanie lepszych warunków finansowych w przyszłości. Konsolidacja chwilówek to zatem nie tylko sposób na chwilowe wsparcie, ale także krok w kierunku stabilizacji finansowej na dłuższą metę.

Zmniejszenie miesięcznych rat – oszczędzaj na spłatach

Konsolidacja chwilówek może znacząco zmniejszyć miesięczne raty, co jest jednym z najważniejszych powodów, dla których dłużnicy decydują się na ten krok. Połączenie kilku pożyczek w jedną pozwala na obniżenie całkowitego zobowiązania, co przekłada się na niższe płatności co miesiąc. Dzięki temu dłużnicy mogą lepiej zarządzać swoim budżetem domowym i uniknąć problemów z terminowymi spłatami.

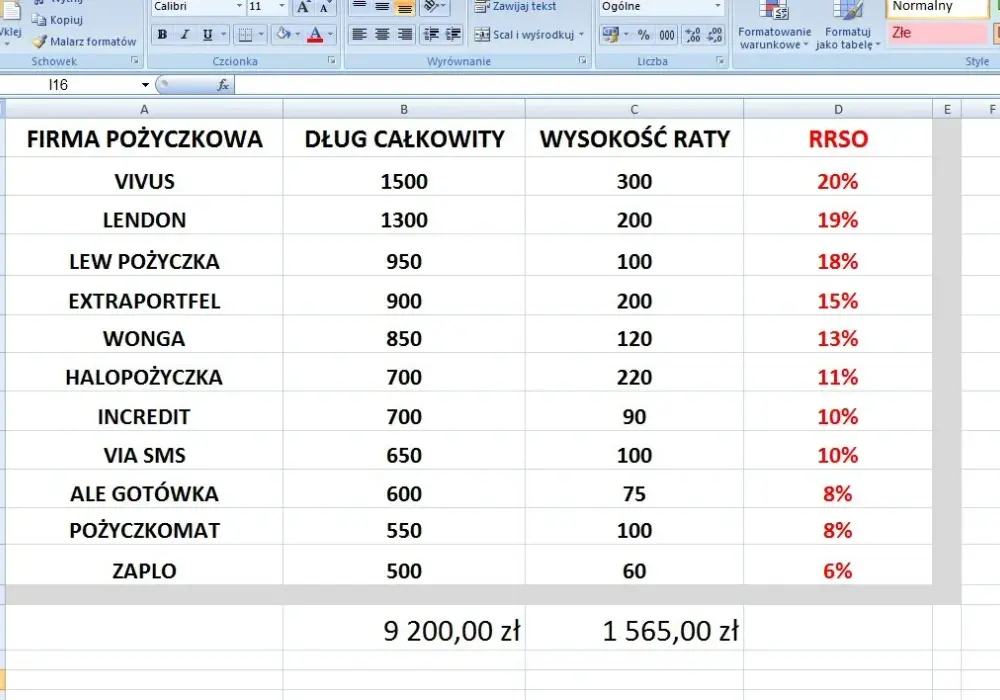

Przykładowo, jeśli ktoś ma trzy pożyczki o łącznej wartości 10 000 zł z miesięcznymi ratami wynoszącymi 500 zł, konsolidacja tych pożyczek może obniżyć miesięczną ratę do 350 zł, a to oznacza oszczędności na poziomie 150 zł miesięcznie. Tego typu zmiany mogą mieć znaczący wpływ na codzienne wydatki, pozwalając na większą elastyczność finansową.

| Rodzaj pożyczki | Kwota pożyczki | Miesięczna rata przed konsolidacją | Miesięczna rata po konsolidacji |

|---|---|---|---|

| Pożyczka A | 3 000 zł | 200 zł | 350 zł |

| Pożyczka B | 4 000 zł | 150 zł | |

| Pożyczka C | 3 000 zł | 150 zł |

Wydłużenie okresu spłaty – jak to wpływa na budżet domowy

Wydłużenie okresu spłaty pożyczek to często naturalny efekt konsolidacji chwilówek. Dzięki temu dłużnik może rozłożyć swoje zobowiązania na dłuższy czas, co prowadzi do obniżenia miesięcznych rat. Taki zabieg ma pozytywny wpływ na budżet domowy, ponieważ pozwala na większą swobodę finansową i zmniejsza presję związaną z koniecznością terminowego regulowania wyższych płatności.

Jednakże, warto pamiętać, że wydłużenie okresu spłaty może prowadzić do wyższych całkowitych kosztów pożyczki. Dłuższy czas spłaty oznacza, że dłużnik może zapłacić więcej odsetek w dłuższej perspektywie. Dlatego tak ważne jest, aby przed podjęciem decyzji o konsolidacji dokładnie przeanalizować wszystkie aspekty finansowe i zrozumieć, jak zmiany wpłyną na długoterminową sytuację finansową.

Potencjalne ryzyka związane z konsolidacją chwilówek

Konsolidacja chwilówek, mimo że może przynieść wiele korzyści, wiąże się również z pewnymi ryzykami, które warto znać przed podjęciem decyzji. Wiele osób myśli, że konsolidacja to idealne rozwiązanie, które automatycznie poprawi ich sytuację finansową. Jednakże, istnieją pułapki, które mogą prowadzić do jeszcze większych problemów finansowych, jeśli nie zostaną odpowiednio zrozumiane i uwzględnione w planowaniu.

Jednym z głównych ryzyk jest wydłużenie okresu spłaty, co może prowadzić do wyższych całkowitych kosztów pożyczki. Choć miesięczne raty mogą być niższe, to dłuższy okres spłaty oznacza, że dłużnik może zapłacić więcej odsetek. Innym problemem jest możliwość zaciągnięcia nowego długu, co może prowadzić do spirali zadłużenia, jeśli dłużnik nie będzie w stanie kontrolować swoich wydatków. Ważne jest, aby przed podjęciem decyzji o konsolidacji dokładnie przeanalizować swoją sytuację finansową oraz zrozumieć, jakie konsekwencje mogą wyniknąć z tego kroku.Pułapki konsolidacji chwilówek – czego unikać przy wyborze

Podczas rozważania konsolidacji chwilówek, istnieje wiele pułapek, które mogą wprowadzić w błąd lub doprowadzić do niekorzystnych decyzji. Jednym z najczęstszych błędów jest brak porównania ofert różnych pożyczkodawców. Wiele osób decyduje się na pierwszą lepszą ofertę, co może prowadzić do przegapienia korzystniejszych warunków. Ponadto, niektórzy dłużnicy mogą nie zdawać sobie sprawy z ukrytych kosztów, takich jak opłaty za wcześniejszą spłatę lub prowizje, które mogą znacznie podnieść całkowity koszt konsolidacji.

- Nieporównywanie ofert różnych pożyczkodawców, co może prowadzić do wyboru mniej korzystnej opcji.

- Brak zrozumienia wszystkich kosztów związanych z konsolidacją, w tym ukrytych opłat.

- Decydowanie się na konsolidację w sytuacji, gdy nie ma stabilności finansowej, co może prowadzić do dalszego zadłużenia.

Zrozumienie kosztów ukrytych – jak nie dać się zaskoczyć

Kiedy decydujesz się na konsolidację chwilówek, ważne jest, aby być świadomym ukrytych kosztów, które mogą wpłynąć na Twoją sytuację finansową. Często pożyczkodawcy nie ujawniają wszystkich opłat w momencie podpisywania umowy, co może prowadzić do nieprzyjemnych niespodzianek w przyszłości. Zrozumienie tych kosztów jest kluczowe, aby uniknąć sytuacji, w której konsolidacja zamiast pomóc, pogorszy Twoją sytuację finansową.

Jednym z najczęstszych ukrytych kosztów są opłaty administracyjne, które mogą być naliczane za przetwarzanie wniosku o konsolidację. Te opłaty mogą wynosić od kilkudziesięciu do kilkuset złotych, w zależności od pożyczkodawcy. Innym przykładem są odsetki, które mogą być wyższe niż w przypadku oryginalnych pożyczek, zwłaszcza jeśli konsolidacja wydłuża okres spłaty. Ważne jest, aby dokładnie przeczytać umowę i zrozumieć, jakie koszty mogą się pojawić w przyszłości.

Innym aspektem, na który warto zwrócić uwagę, są kary za wcześniejszą spłatę istniejących pożyczek. Niektórzy pożyczkodawcy mogą naliczać dodatkowe opłaty za spłatę pożyczki przed terminem, co może zwiększyć całkowity koszt konsolidacji. Aby uniknąć zaskoczeń, zaleca się dokładne zapoznanie się z warunkami umowy oraz skonsultowanie się z doradcą finansowym, który pomoże zrozumieć wszystkie aspekty finansowe związane z konsolidacją. W ten sposób można lepiej przygotować się na wszelkie potencjalne koszty, które mogą się pojawić w trakcie procesu konsolidacji.

Czytaj więcej: Millenium Kalkulator Kredytowy Hipoteczny Szybka Weryfikacja Zdolności

Jak skutecznie negocjować warunki konsolidacji chwilówek

Negocjowanie warunków konsolidacji chwilówek może być kluczowym krokiem w uzyskaniu korzystniejszych warunków finansowych. Warto przygotować się na rozmowy z pożyczkodawcami, aby móc wynegocjować niższe odsetki lub mniejsze opłaty administracyjne. Przed spotkaniem warto zebrać wszystkie niezbędne dokumenty, takie jak historia spłat dotychczasowych pożyczek oraz dowody dochodów, co pomoże w argumentacji na rzecz lepszych warunków. Pożyczkodawcy często są otwarci na negocjacje, zwłaszcza jeśli widzą, że klient jest odpowiedzialny finansowo.Dodatkowo, warto rozważyć skorzystanie z usług doradców finansowych, którzy mogą pomóc w negocjacjach i dostarczyć cennych wskazówek dotyczących rynku pożyczek. Dzięki ich wiedzy można uniknąć pułapek i zrozumieć, jakie warunki są naprawdę korzystne. Warto również śledzić oferty różnych pożyczkodawców, aby być na bieżąco z nowymi promocjami i możliwością uzyskania lepszych warunków konsolidacji. Działając proaktywnie, można znacząco poprawić swoją sytuację finansową i uniknąć nieprzyjemnych niespodzianek związanych z ukrytymi kosztami.