Oprocentowanie w bankach spółdzielczych w Polsce jest kluczowym elementem, który wpływa na decyzje finansowe wielu osób. Warto wiedzieć, że stawki oprocentowania różnią się w zależności od banku, rodzaju produktu finansowego oraz długości okresu, na jaki zostaną ulokowane środki. Lokaty terminowe, rachunki oszczędnościowe oraz kredyty to główne produkty, które oferują banki spółdzielcze, a ich oprocentowanie może mieć istotny wpływ na nasze oszczędności oraz koszty związane z pożyczkami.

W artykule przyjrzymy się aktualnym stawkom oprocentowania w bankach spółdzielczych, porównując różne oferty oraz analizując czynniki wpływające na te wartości. Dowiesz się, jakie są różnice między oprocentowaniem lokat standardowych a internetowych, a także jakie zmienne stawki obowiązują w przypadku rachunków oszczędnościowych. Zrozumienie tych aspektów pomoże Ci podejmować lepsze decyzje finansowe.

Kluczowe informacje:

- Oprocentowanie lokat terminowych w bankach spółdzielczych różni się w zależności od długości okresu i rodzaju lokaty.

- Przykłady oprocentowania lokat: Bank Spółdzielczy w Łukowie oferuje do 4,20% dla lokat 12-miesięcznych.

- Oprocentowanie rachunków oszczędnościowych jest zmienne i może wynosić do 3,00% w Banku Polskiej Spółdzielczości.

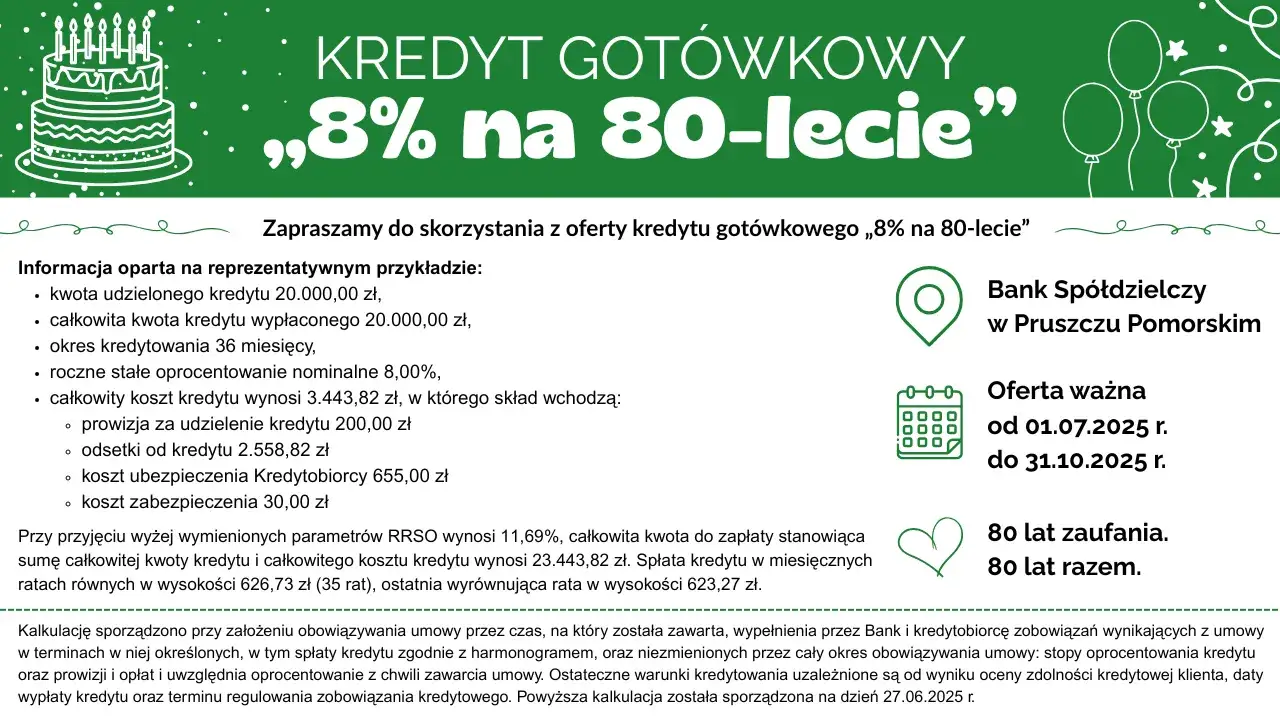

- Kredyty hipoteczne w bankach spółdzielczych mają oprocentowanie od 9,30% do 12,00%, w zależności od rodzaju kredytu.

- Oprocentowanie kredytów i lokat może ulegać zmianom w czasie, w zależności od warunków rynkowych.

Oprocentowanie lokat w bankach spółdzielczych – co musisz wiedzieć?

Lokaty terminowe to popularny sposób na oszczędzanie, który oferuje wiele banków spółdzielczych w Polsce. Dzięki nim możesz zainwestować swoje oszczędności na określony czas, zyskując oprocentowanie, które jest zazwyczaj wyższe niż na standardowych rachunkach oszczędnościowych. Oprocentowanie lokat może różnić się w zależności od banku, długości trwania lokaty oraz jej rodzaju, co sprawia, że warto dokładnie zapoznać się z ofertami różnych instytucji. Wybór odpowiedniej lokaty jest kluczowy dla maksymalizacji zysków z oszczędności.Warto również pamiętać, że oprocentowanie lokat terminowych jest często uzależnione od aktualnych warunków rynkowych oraz polityki monetarnej NBP. Oznacza to, że stawki mogą ulegać zmianom, co wpływa na atrakcyjność ofert banków spółdzielczych. Dlatego przed podjęciem decyzji o ulokowaniu środków w lokacie, dobrze jest porównać dostępne opcje, aby znaleźć najbardziej korzystną ofertę.

Porównanie oprocentowania lokat terminowych w bankach spółdzielczych

W Polsce wiele banków spółdzielczych oferuje różne stawki oprocentowania dla lokat terminowych. Na przykład, Bank Spółdzielczy w Łukowie proponuje oprocentowanie wynoszące 1,00% dla lokat 1-miesięcznych oraz 4,00% dla lokat 12-miesięcznych. Z kolei Bank Spółdzielczy w Otwocku oferuje lokaty z oprocentowaniem 2,00% dla lokat 1-miesięcznych oraz 4,20% dla lokat rocznych. Takie różnice w oprocentowaniu mogą znacząco wpłynąć na finalny zysk z oszczędności.

Warto również zwrócić uwagę na to, że oprocentowanie lokat internetowych może być wyższe niż w przypadku lokat standardowych. Na przykład, Bank Spółdzielczy w Łukowie oferuje 1,20% dla lokat internetowych 1-miesięcznych, co jest korzystniejsze niż w przypadku lokat standardowych. Porównując oferty różnych banków, można zauważyć, że niektóre instytucje oferują promocje, które mogą zwiększyć oprocentowanie lokat w określonych okresach.

- Bank Spółdzielczy w Łukowie: lokaty 1-miesięczne - 1,00%, 12-miesięczne - 4,00%

- Bank Spółdzielczy w Otwocku: lokaty 1-miesięczne - 2,00%, 12-miesięczne - 4,20%

- Bank Spółdzielczy w Nowej Soli: lokata „Szczęśliwa Siódemka” z oprocentowaniem 7,77% w skali roku

| Bank | Oprocentowanie lokaty 1-miesięcznej | Oprocentowanie lokaty 12-miesięcznej |

| Bank Spółdzielczy w Łukowie | 1,00% | 4,00% |

| Bank Spółdzielczy w Otwocku | 2,00% | 4,20% |

Różnice w oprocentowaniu lokat standardowych i internetowych

Lokaty terminowe w bankach spółdzielczych dzielą się na lokaty standardowe oraz lokaty internetowe, które różnią się zarówno oprocentowaniem, jak i warunkami. Lokaty standardowe są dostępne w placówkach bankowych i zazwyczaj oferują oprocentowanie na poziomie 1,00% do 4,00% w zależności od banku i okresu trwania lokaty. Z kolei lokaty internetowe, które można założyć online, często mają wyższe oprocentowanie, co czyni je bardziej atrakcyjną opcją dla oszczędzających. Na przykład, Bank Spółdzielczy w Łukowie oferuje 1,20% dla lokat internetowych 1-miesięcznych, co jest korzystniejsze niż w przypadku lokat standardowych.

Jedną z głównych zalet lokat internetowych jest ich łatwość w obsłudze oraz możliwość szybkiego założenia lokaty bez wychodzenia z domu. Dodatkowo, banki często promują lokaty internetowe, oferując wyższe oprocentowanie w ramach specjalnych ofert. Dzięki temu, oszczędzający mogą zyskać więcej, decydując się na założenie lokaty online. Warto jednak pamiętać, że wybór pomiędzy lokatą standardową a internetową powinien być uzależniony od indywidualnych preferencji oraz celów finansowych.

Jakie są zmienne stawki oprocentowania rachunków oszczędnościowych?

Oprocentowanie rachunków oszczędnościowych w bankach spółdzielczych jest zmienne, co oznacza, że może się ono zmieniać w zależności od warunków rynkowych oraz polityki monetarnej. W ostatnich latach zauważalny jest trend wzrostu oprocentowania, co jest odpowiedzią na zmieniające się stopy procentowe NBP. Na przykład, Bank Spółdzielczy w Łukowie oferuje oprocentowanie rachunku oszczędnościowego na poziomie 2,40% w skali rocznej, które jest uzależnione od stopy redyskontowej weksli. Z kolei Bank Polskiej Spółdzielczości ma w swojej ofercie „Konto Zasobne” z oprocentowaniem do 3,00%.

Zmienne stawki oprocentowania mogą być korzystne dla oszczędzających, ponieważ w przypadku wzrostu stóp procentowych, ich oszczędności mogą generować wyższe zyski. Warto jednak pamiętać, że zmienne oprocentowanie niesie ze sobą ryzyko, ponieważ w przypadku spadku stóp procentowych, oprocentowanie rachunku również może ulec obniżeniu. Dlatego przed wyborem rachunku oszczędnościowego, warto dokładnie przeanalizować oferty banków i ich warunki.

| Bank | Oprocentowanie rachunku oszczędnościowego |

| Bank Spółdzielczy w Łukowie | 2,40% |

| Bank Polskiej Spółdzielczości | do 3,00% |

Najlepsze oferty rachunków oszczędnościowych w bankach spółdzielczych

W Polsce istnieje wiele atrakcyjnych ofert rachunków oszczędnościowych w bankach spółdzielczych, które przyciągają klientów różnymi warunkami i oprocentowaniem. Na przykład, Bank Spółdzielczy w Łukowie oferuje rachunek oszczędnościowy z oprocentowaniem 2,40% w skali rocznej, co czyni go jedną z bardziej konkurencyjnych opcji na rynku. Dodatkowo, bank ten zapewnia elastyczność w dostępie do środków, co jest istotne dla wielu oszczędzających.

Inną interesującą propozycją jest Konto Zasobne w Banku Polskiej Spółdzielczości, które oferuje oprocentowanie do 3,00% bez względu na wysokość zgromadzonych środków. To sprawia, że jest to atrakcyjna opcja dla osób, które chcą mieć swoje pieniądze w łatwym dostępie, a jednocześnie czerpać zyski z oprocentowania. Warto również zwrócić uwagę na promocje, które niektóre banki oferują dla nowych klientów, co może dodatkowo zwiększyć korzyści z posiadania rachunku oszczędnościowego.

Oprocentowanie kredytów w bankach spółdzielczych – co warto wiedzieć?

W bankach spółdzielczych dostępne są różne rodzaje kredytów, które mogą zaspokajać potrzeby finansowe klientów. Do najpopularniejszych należą kredyty hipoteczne, które są przeznaczone na zakup nieruchomości, oraz kredyty konsumpcyjne, które można wykorzystać na dowolny cel, na przykład na zakup sprzętu elektronicznego czy samochodu. Oprocentowanie tych kredytów jest często uzależnione od indywidualnych warunków umowy oraz polityki banku, co sprawia, że warto dokładnie zapoznać się z ofertą przed podjęciem decyzji o zaciągnięciu zobowiązania.

Warto również pamiętać, że oprocentowanie kredytów w bankach spółdzielczych może być stałe lub zmienne. W przypadku kredytów hipotecznych, klienci często mają możliwość wyboru między tymi dwoma opcjami, co pozwala na dostosowanie warunków spłaty do swoich możliwości finansowych. Oprocentowanie kredytów konsumpcyjnych z kolei zazwyczaj jest wyższe, co wynika z większego ryzyka, jakie ponoszą banki przy udzielaniu takich pożyczek. Dlatego przed złożeniem wniosku o kredyt, warto zrozumieć, jakie są różnice w oprocentowaniu oraz jakie czynniki wpływają na jego wysokość.Jakie są różnice w oprocentowaniu kredytów hipotecznych i konsumpcyjnych?

Oprocentowanie kredytów hipotecznych i konsumpcyjnych różni się znacząco, co jest kluczowe dla osób rozważających zaciągnięcie takiego zobowiązania. Kredyty hipoteczne, które są zabezpieczone nieruchomością, zazwyczaj oferują niższe oprocentowanie, co czyni je bardziej atrakcyjnymi dla klientów. Na przykład, w Banku Spółdzielczym w Otwocku oprocentowanie kredytu hipotecznego może wynosić 9,30%, co jest korzystne w porównaniu do wyższych stawek dla kredytów konsumpcyjnych, które mogą sięgać nawet 12,00%.W przypadku kredytów konsumpcyjnych, które nie wymagają zabezpieczenia, banki często stosują wyższe oprocentowanie, aby zrekompensować ryzyko związane z udzielaniem takich pożyczek. Kredyty te są zazwyczaj udzielane na krótszy okres, co również wpływa na ich oprocentowanie. Klienci powinni dokładnie analizować oferty różnych banków, aby znaleźć najkorzystniejsze warunki i zrozumieć, jakie są różnice w oprocentowaniu między tymi dwoma typami kredytów.

| Typ kredytu | Oprocentowanie |

| Kredyt hipoteczny | 9,30% |

| Kredyt konsumpcyjny | 12,00% |

Czynniki wpływające na oprocentowanie kredytów w bankach spółdzielczych

Oprocentowanie kredytów w bankach spółdzielczych jest determinowane przez szereg czynników, które mogą wpływać na jego wysokość. Jednym z kluczowych elementów jest profil kredytobiorcy, w tym jego historia kredytowa oraz zdolność do spłaty zobowiązań. Banki często analizują wynik kredytowy, aby ocenić ryzyko związane z udzieleniem kredytu. Osoby z wyższym wynikiem mają zazwyczaj dostęp do korzystniejszych stawek oprocentowania, co może znacząco obniżyć całkowity koszt kredytu.

Innym istotnym czynnikiem są warunki rynkowe, które mogą wpływać na ogólny poziom stóp procentowych w gospodarce. Wzrost stóp procentowych ustalanych przez NBP zazwyczaj prowadzi do podwyższenia oprocentowania kredytów. Banki muszą dostosować swoje oferty do zmieniających się warunków rynkowych, aby utrzymać rentowność. Dodatkowo, inflacja oraz ogólna sytuacja gospodarcza również mają wpływ na decyzje banków dotyczące oprocentowania kredytów. Klienci powinni być świadomi tych czynników, aby lepiej zrozumieć, jak kształtują się stawki oprocentowania w bankach spółdzielczych.

Czytaj więcej: Przelew na Kartę - Jak przesłać pieniądze na numer karty Visa?

Jak negocjować korzystniejsze oprocentowanie kredytu w banku spółdzielczym?

Negocjowanie oprocentowania kredytu w banku spółdzielczym może być kluczowym krokiem w uzyskaniu lepszych warunków finansowych. Warto przedstawić bankowi swoją historię kredytową oraz aktualne oferty konkurencyjnych instytucji. Jeśli masz dobre wyniki kredytowe, nie wahaj się ich użyć jako argumentu w negocjacjach. Dodatkowo, możesz zapytać o możliwość obniżenia marży lub uzyskania promocji, które mogłyby wpłynąć na ostateczne oprocentowanie.

Warto również rozważyć zmiany w zabezpieczeniach, które mogą wpłynąć na decyzję banku. Zwiększenie wkładu własnego w przypadku kredytu hipotecznego lub przedstawienie dodatkowych zabezpieczeń może skutkować korzystniejszym oprocentowaniem. Ponadto, obserwowanie trendów rynkowych i stóp procentowych NBP pozwala lepiej zrozumieć, kiedy jest najlepszy czas na negocjacje. Warto być proaktywnym i regularnie analizować swoją sytuację finansową, aby móc skutecznie negocjować warunki kredytu w bankach spółdzielczych.