W ostatnich miesiącach wiele osób zastanawia się, kiedy oprocentowanie kredytów zacznie spadać. W październiku 2025 roku Rada Polityki Pieniężnej (RPP) obniżyła stopę referencyjną do poziomu 4,5%. Ta decyzja oznacza, że oprocentowanie kredytów zmiennych zacznie się zmniejszać, ale nie od razu. Warto wiedzieć, że aktualizacja oprocentowania odbywa się co 3 lub 6 miesięcy, co oznacza, że pierwsze efekty tej obniżki zobaczymy dopiero w listopadzie 2025 roku.

W przypadku kredytów z oprocentowaniem stałym, spadek raty nastąpi dopiero po zakończeniu okresu obowiązywania stałej stawki, który zazwyczaj wynosi 5 lat. W artykule przedstawimy również prognozy dotyczące przyszłych zmian stóp procentowych oraz wyjaśnimy, jak te zmiany wpłyną na Twoje raty kredytowe.

Najważniejsze informacje:

- Oprocentowanie kredytów zmiennych zacznie spadać od listopada 2025 r.

- Kredyty z oprocentowaniem stałym nie doświadczą spadku rat w 2025 r., chyba że zostaną refinansowane.

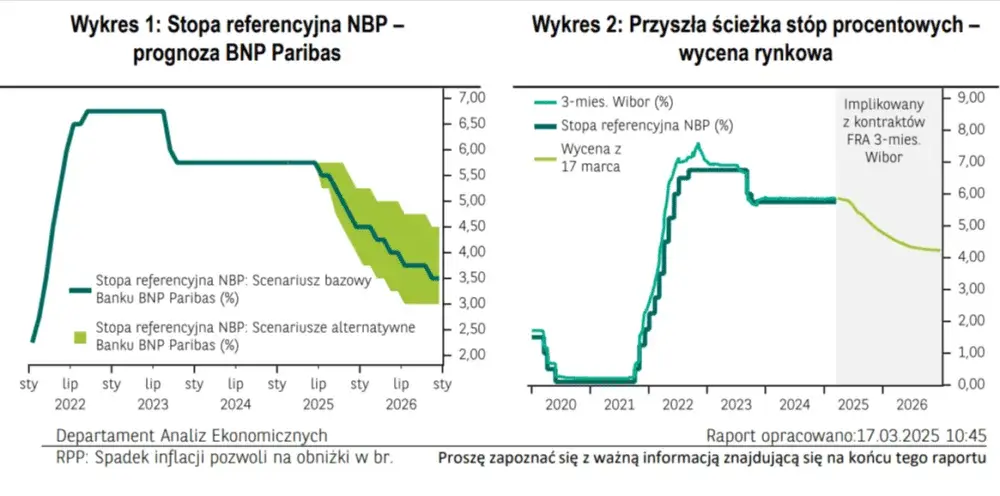

- Prognozy wskazują, że stopy procentowe mogą osiągnąć 3,50% do końca 2026 r.

Kiedy można spodziewać się spadku oprocentowania kredytów?

W ostatnich miesiącach wiele osób zastanawia się, kiedy oprocentowanie kredytów zacznie spadać. W październiku 2025 roku Rada Polityki Pieniężnej (RPP) obniżyła stopę referencyjną do poziomu 4,5%. Ta decyzja oznacza, że oprocentowanie kredytów zmiennych zacznie się zmniejszać, jednak nie od razu. Raty kredytów nie spadną w październiku, ponieważ aktualizacja oprocentowania odbywa się co 3 lub 6 miesięcy, a nowa stawka wejdzie w życie dopiero w listopadzie 2025 roku.

W przypadku kredytów z oprocentowaniem stałym, zmiana raty nastąpi dopiero po zakończeniu okresu obowiązywania stałej stawki, który zwykle wynosi 5 lat. Warto również zauważyć, że prognozy wskazują, iż stopy procentowe mogą dalej spadać, osiągając poziom 3,50% do końca 2026 roku. Takie zmiany mogą znacząco wpłynąć na sytuację finansową wielu kredytobiorców.

Prognozy dotyczące obniżek stóp procentowych i ich wpływ

Według ekspertów, spadki stóp procentowych są możliwe w najbliższych miesiącach, co wpłynie na oprocentowanie kredytów. Wiele instytucji finansowych przewiduje, że obniżki mogą być wynikiem poprawy sytuacji gospodarczej oraz stabilizacji inflacji. Warto zwrócić uwagę na różne prognozy, które pokazują, jak te zmiany mogą wpłynąć na kredytobiorców.

| Instytucja | Prognoza stopy procentowej |

| NBP | 3,50% do końca 2026 |

| Analiza X | 4,00% w 2026 |

| Raport Y | 3,75% w przyszłym roku |

Kluczowe czynniki wpływające na stopy procentowe kredytów

Wiele czynników ma wpływ na oprocentowanie kredytów, a ich zrozumienie jest kluczowe dla przewidywania, kiedy oprocentowanie kredytów zacznie spadać. Jednym z najważniejszych czynników jest inflacja. Kiedy inflacja rośnie, banki centralne często podnoszą stopy procentowe, aby ograniczyć wzrost cen. W rezultacie, wyższe stopy procentowe prowadzą do wzrostu oprocentowania kredytów. W przeciwnym razie, gdy inflacja jest niska, banki mogą obniżyć stopy, co sprzyja zmniejszeniu oprocentowania kredytów.

Kolejnym istotnym czynnikiem jest wzrost gospodarczy. Silna gospodarka zazwyczaj prowadzi do wyższej inflacji, co skutkuje podwyżkami stóp procentowych. Z drugiej strony, w czasach recesji, banki centralne mogą obniżać stopy, aby pobudzić gospodarkę. Dodatkowo, polityka monetarna banku centralnego, w tym decyzje dotyczące stóp procentowych, ma kluczowe znaczenie. Na przykład, Rada Polityki Pieniężnej (RPP) w Polsce podejmuje decyzje, które mają na celu stabilizację rynku finansowego, co wpływa na oprocentowanie kredytów.

Różnice między oprocentowaniem zmiennym a stałym

Oprocentowanie kredytów można podzielić na dwa główne typy: oprocentowanie zmienne i oprocentowanie stałe. Kredyty z oprocentowaniem zmiennym są dostosowywane w zależności od zmian stóp procentowych ustalanych przez bank centralny. Oznacza to, że w przypadku obniżki stóp, oprocentowanie kredytów zacznie maleć, co może przynieść korzyści kredytobiorcom. Jednakże, w czasach podwyżek stóp, raty kredytowe mogą wzrosnąć, co może wpłynąć na sytuację finansową wielu osób.

Z kolei oprocentowanie stałe pozostaje niezmienne przez określony czas, co daje kredytobiorcom pewność co do wysokości rat. Taki typ oprocentowania jest często preferowany w niepewnych czasach, gdyż chroni przed nagłymi wzrostami stóp. Jednakże, w przypadku spadków stóp procentowych, osoby z oprocentowaniem stałym nie skorzystają z niższych rat, chyba że zdecydują się na refinansowanie swojego kredytu.

Jak oprocentowanie zmienne reaguje na zmiany stóp?

Oprocentowanie zmienne jest bezpośrednio związane z decyzjami podejmowanymi przez bank centralny, a jego zmiany mogą znacząco wpłynąć na oprocentowanie kredytów. Na przykład, po obniżeniu stopy referencyjnej przez Radę Polityki Pieniężnej (RPP) do poziomu 4,5% w październiku 2025 roku, oprocentowanie kredytów zmiennych zacznie spadać od listopada 2025 r. To oznacza, że kredytobiorcy mogą oczekiwać niższych rat, ale nie natychmiast. Efekty obniżki stóp będą widoczne dopiero po aktualizacji oprocentowania, która odbywa się co 3 lub 6 miesięcy.

Warto także zauważyć, że w przypadku dalszych obniżek stóp procentowych, kiedy oprocentowanie kredytów zacznie maleć, kredyty zmienne mogą być bardziej korzystne dla osób, które planują zaciągnąć nowe zobowiązania. Zmiany te są odzwierciedleniem ogólnych warunków rynkowych oraz polityki monetarnej, co sprawia, że kredytobiorcy powinni być na bieżąco z sytuacją na rynku finansowym.

Oprocentowanie stałe: kiedy można liczyć na spadki?

Oprocentowanie stałe daje kredytobiorcom pewność co do wysokości rat przez określony czas. Jednakże, aby kiedy obniżki oprocentowania kredytów miały wpływ na kredyty z oprocentowaniem stałym, konieczne jest refinansowanie. Kredytobiorcy mogą zyskać na obniżkach stóp procentowych, jeśli zdecydują się na zmianę warunków swojego kredytu. Warto śledzić sytuację na rynku, aby zidentyfikować najlepszy moment na refinansowanie.

W przypadku stabilizacji lub dalszego spadku stóp procentowych, kredytobiorcy z oprocentowaniem stałym mogą rozważyć przeniesienie swojego kredytu do innego banku, który oferuje lepsze warunki. Taka strategia może przynieść znaczne oszczędności. Dlatego ważne jest, aby być świadomym aktualnych trendów rynkowych oraz prognoz dotyczących stóp procentowych.

Czytaj więcej: Konto z Debetem na Start Online i Bez BIK - Sprawdź Ofertę

Jak spadek oprocentowania wpłynie na Twoje raty kredytowe?

Spadek oprocentowania kredytów ma bezpośredni wpływ na wysokość rat, które kredytobiorcy muszą płacić co miesiąc. Kiedy oprocentowanie kredytów zmiennych zaczyna maleć, oznacza to, że miesięczne raty również będą się zmniejszać. Na przykład, jeśli stopy procentowe spadną o 0,5%, raty kredytu mogą zmniejszyć się o kilka procent, co przekłada się na realne oszczędności dla kredytobiorców. Tego rodzaju zmiany są szczególnie korzystne dla osób, które mają kredyty hipoteczne lub inne długoterminowe zobowiązania.

Długoterminowe efekty spadku oprocentowania mogą być jeszcze bardziej znaczące. Niższe stopy procentowe mogą prowadzić do znacznych oszczędności w całym okresie kredytowania, co może wynieść nawet kilka tysięcy złotych. Kredytobiorcy, którzy są świadomi tych zmian, mogą lepiej planować swoje finanse i podejmować decyzje o refinansowaniu lub zaciąganiu nowych kredytów w korzystniejszych warunkach.

Przewidywania dotyczące obniżek rat kredytowych

Eksperci przewidują, że w miarę dalszych obniżek stóp procentowych, kiedy można spodziewać się niższych rat kredytowych, miesięczne płatności mogą znacznie się zmniejszyć. Na przykład, jeśli stopy spadną do 3,50%, kredytobiorcy mogą oczekiwać obniżki rat o 10-15% w porównaniu do obecnych wartości. To oznacza, że dla kredytu hipotecznego na kwotę 300 000 zł, miesięczna rata może zmniejszyć się o około 200-300 zł. Takie zmiany są korzystne dla wielu osób, które chcą zredukować swoje zobowiązania finansowe.

Opcje refinansowania kredytów w kontekście spadających stóp

W miarę jak oprocentowanie kredytów zaczyna spadać, refinansowanie staje się atrakcyjną opcją dla wielu kredytobiorców. Proces ten polega na zaciągnięciu nowego kredytu, aby spłacić istniejący, co może prowadzić do niższych rat i oszczędności. Na przykład, jeśli stopy procentowe spadną, kredytobiorcy mogą skorzystać z ofert banków, które proponują korzystniejsze warunki. Refinansowanie kredytu hipotecznego może przynieść znaczne korzyści, zwłaszcza gdy różnica w oprocentowaniu wynosi kilka punktów procentowych.

Jednak refinansowanie wiąże się również z pewnymi kosztami, takimi jak opłaty notarialne czy prowizje bankowe. Kredytobiorcy powinni dokładnie przeanalizować, czy oszczędności wynikające z niższych rat przewyższają te koszty. Warto również zwrócić uwagę na oferty banków, które w obliczu spadających stóp procentowych mogą wprowadzać promocje na refinansowanie, co czyni tę opcję jeszcze bardziej opłacalną.

- PKO Bank Polski - oferuje atrakcyjne stawki dla refinansowania kredytów hipotecznych, zwłaszcza w przypadku obniżek stóp procentowych.

- Millennium Bank - proponuje program refinansowania z brakiem prowizji dla nowych klientów.

- ING Bank Śląski - oferuje możliwość obniżenia oprocentowania do 1,99% w przypadku refinansowania kredytów.

Jak wykorzystać spadające stopy do inwestycji w nieruchomości?

Spadające stopy procentowe to nie tylko okazja do obniżenia rat kredytowych, ale również doskonała możliwość dla inwestorów w nieruchomości. Kiedy oprocentowanie kredytów maleje, koszt finansowania zakupu nieruchomości staje się bardziej przystępny, co może zwiększyć rentowność inwestycji. Inwestorzy mogą rozważyć zakup nieruchomości na wynajem, co w dłuższej perspektywie może przynieść stabilny dochód pasywny. Warto również zwrócić uwagę na lokalizacje, w których ceny mieszkań mogą wzrosnąć w wyniku rosnącego popytu, gdyż niższe stopy zachęcają więcej ludzi do zakupu własnych mieszkań.

Dodatkowo, refinansowanie istniejących kredytów hipotecznych na korzystniejsze warunki pozwala inwestorom na zaoszczędzenie znacznych kwot, które można przeznaczyć na nowe inwestycje. To z kolei może prowadzić do dalszego wzrostu portfela nieruchomości i zwiększenia zysków. W obliczu prognoz dotyczących dalszych obniżek stóp procentowych, inwestorzy powinni aktywnie monitorować rynek, aby maksymalizować swoje zyski i wykorzystać nadarzające się okazje.