Wybór odpowiedniego banku to kluczowy element zarządzania finansami. PKO BP i PeKaO to dwa największe banki w Polsce, które oferują różnorodne usługi finansowe. Choć ich nazwy są podobne, różnią się pod względem historii, struktury własnościowej oraz oferty. Zrozumienie tych różnic może pomóc w podjęciu najlepszej decyzji dotyczącej zarządzania swoimi pieniędzmi.

W artykule przyjrzymy się bliżej tym dwóm instytucjom, porównując ich usługi, opłaty oraz opinie klientów. Dowiesz się, który bank lepiej odpowiada Twoim potrzebom, czy to w przypadku kont osobistych, kredytów, czy obsługi klienta. Dzięki temu podejmiesz świadomą decyzję, która pozytywnie wpłynie na Twoje finanse.

Najistotniejsze informacje:

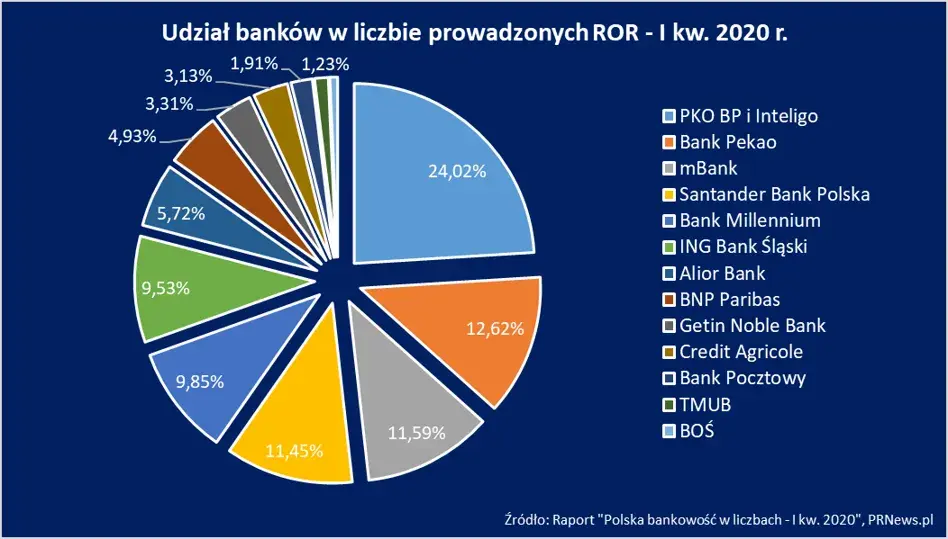

- PKO BP jest największym bankiem w Polsce, a PeKaO zajmuje drugie miejsce na rynku.

- Obie instytucje mają różne historie i struktury własnościowe, co wpływa na ich stabilność.

- Oferta banków obejmuje konta osobiste, oszczędnościowe, kredyty oraz pożyczki, które różnią się warunkami.

- Opłaty i prowizje w PKO BP i PeKaO mogą się znacznie różnić, co warto uwzględnić przy wyborze banku.

- Opinie klientów wskazują na różnice w poziomie obsługi i satysfakcji, co również ma znaczenie przy podejmowaniu decyzji.

Różnice między PKO BP a PeKaO - co musisz wiedzieć?

PKO BP i PeKaO to dwa kluczowe banki na polskim rynku finansowym, które różnią się nie tylko nazwą, ale także historią i strukturą własnościową. PKO BP, czyli Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna, jest największym bankiem w Polsce, zaś PeKaO, czyli Polska Kasa Opieki Spółka Akcyjna, zajmuje drugie miejsce. Obie instytucje mają swoje unikalne cechy, które wpływają na ich pozycję na rynku.

Historia obu banków sięga lat 20. XX wieku. PeKaO został założony w 1929 roku, a jego celem było wspieranie rozwoju polskiego sektora bankowego. PKO BP z kolei, początkowo funkcjonował jako Pocztowa Kasa Oszczędności, a swoją obecną nazwę przyjął w czasach PRL. Dziś obie instytucje są niezależnymi bankami, mimo że historycznie miały ze sobą powiązania.

Historia i rozwój obu banków - kluczowe informacje

PKO BP i PeKaO mają bogatą historię, która odzwierciedla zmiany w polskim sektorze bankowym. PKO BP powstał w 1919 roku jako instytucja wspierająca oszczędności Polaków. W 1950 roku, po reformie bankowej, przekształcił się w Pocztową Kasę Oszczędności. PeKaO, założony w 1929 roku, był jednym z pierwszych banków, które oferowały usługi dla szerokiego grona klientów. Oba banki przeszły przez różne etapy rozwoju, dostosowując się do zmieniających się potrzeb rynku.

Struktura własnościowa - wpływ na stabilność banków

Struktura własnościowa obu banków ma istotny wpływ na ich stabilność. PKO BP jest bankiem państwowym, co oznacza, że jego akcje są w dużej mierze w rękach Skarbu Państwa, co zapewnia mu stabilność finansową. PeKaO również jest kontrolowany przez Skarb Państwa, ale jest częścią grupy kapitałowej PZU, co wpływa na jego strategię rozwoju. Dzięki temu oba banki mogą liczyć na wsparcie w trudnych czasach, co jest istotne dla ich klientów.

Oferta usługowa PKO BP i PeKaO - co wybrać?

PKO BP oraz PeKaO oferują szeroki wachlarz usług finansowych, które zaspokajają różnorodne potrzeby klientów. PKO BP zapewnia konta osobiste, oszczędnościowe oraz różne produkty kredytowe, które są dostosowane do indywidualnych wymagań. Z kolei PeKaO również oferuje podobne usługi, ale z różnymi warunkami i dodatkowymi opcjami. Oba banki starają się przyciągnąć klientów, proponując konkurencyjne oprocentowanie oraz atrakcyjne promocje.

Warto zauważyć, że PKO BP jest znany z rozwiniętej oferty produktów kredytowych, w tym kredytów hipotecznych oraz gotówkowych, które mogą być korzystne dla osób planujących większe wydatki. Z drugiej strony, PeKaO wyróżnia się na rynku dzięki innowacyjnym rozwiązaniom technologicznym, które ułatwiają zarządzanie finansami. Wybór między tymi dwoma bankami powinien być uzależniony od konkretnych potrzeb i oczekiwań klientów.

Konta osobiste i oszczędnościowe - porównanie funkcji

Oba banki oferują różnorodne konta osobiste i oszczędnościowe, które różnią się pod względem funkcji i opłat. PKO BP proponuje konta, które są bezpłatne przy spełnieniu określonych warunków, takich jak regularne wpływy. Oprocentowanie na kontach oszczędnościowych w PKO BP jest konkurencyjne, co czyni je atrakcyjnym wyborem dla oszczędzających. Z kolei PeKaO oferuje konta, które również mogą być bezpłatne, a dodatkowo zapewniają dostęp do innowacyjnych aplikacji mobilnych, które ułatwiają codzienne zarządzanie finansami.

| Typ konta | PKO BP | PeKaO |

| Konto osobiste | Bez opłat przy regularnych wpływach | Bez opłat przy spełnieniu warunków |

| Konto oszczędnościowe | Oprocentowanie do 1,5% | Oprocentowanie do 1,2% |

Kredyty i pożyczki - jak różnią się oferty?

Oba banki, PKO BP oraz PeKaO, oferują różnorodne produkty kredytowe, które różnią się pod względem warunków, oprocentowania oraz kryteriów kwalifikacji. PKO BP zapewnia kredyty hipoteczne z atrakcyjnym oprocentowaniem, które może wynosić od 2,5% do 3,5% w zależności od oferty. Dodatkowo, bank ten oferuje kredyty gotówkowe, które są dostępne dla klientów z minimalnymi wymaganiami dochodowymi. Z kolei PeKaO wyróżnia się ofertą pożyczek online, które można uzyskać szybko i bez zbędnych formalności, z oprocentowaniem zaczynającym się od 3%.

Warto zwrócić uwagę na różnice w wymaganiach dotyczących zdolności kredytowej. PKO BP wymaga zazwyczaj wyższych dochodów oraz stabilności zatrudnienia, co może być istotne dla osób z mniej stabilną sytuacją finansową. Natomiast PeKaO jest bardziej elastyczny w ocenie zdolności kredytowej, co czyni go atrakcyjnym wyborem dla osób, które dopiero zaczynają swoją przygodę z kredytami. Wybór odpowiedniego banku może znacząco wpłynąć na warunki kredytowania, dlatego warto dokładnie porównać oferty obu instytucji.

Koszty prowadzenia konta - co warto wiedzieć?

Utrzymanie konta osobistego w banku wiąże się z różnymi kosztami, które mogą się różnić w zależności od wybranego banku. PKO BP oferuje konta, które mogą być prowadzone bezpłatnie, pod warunkiem spełnienia określonych warunków, takich jak regularne wpływy na konto. W przeciwnym razie, miesięczna opłata za prowadzenie konta wynosi około 10 zł. Z kolei PeKaO również oferuje konta bez opłat, ale klienci muszą spełnić wymogi dotyczące minimalnych wpływów lub liczby transakcji. W przeciwnym razie, opłata za prowadzenie konta wynosi około 12 zł miesięcznie.

Prowizje za transakcje i inne usługi - szczegóły

Oba banki pobierają prowizje za różne transakcje oraz dodatkowe usługi. W PKO BP standardowe przelewy krajowe są zazwyczaj darmowe, ale niektóre transakcje, takie jak przelewy ekspresowe, mogą wiązać się z opłatą w wysokości od 5 do 10 zł. PeKaO także oferuje darmowe przelewy krajowe, ale w przypadku przelewów międzynarodowych klienci mogą zapłacić prowizję w wysokości około 1% wartości przelewu. Dodatkowo, obie instytucje mogą pobierać opłaty za korzystanie z bankomatów innych niż ich własne, co warto uwzględnić przy wyborze banku.

- PKO BP: Miesięczna opłata za prowadzenie konta wynosi 10 zł przy braku spełnienia warunków.

- PeKaO: Miesięczna opłata za prowadzenie konta wynosi 12 zł przy braku spełnienia warunków.

- Prowizje za przelewy międzynarodowe w obu bankach mogą wynosić od 1% wartości przelewu.

Poziom obsługi klienta - które banki są lepsze?

Obsługa klienta w bankach jest kluczowym elementem, który wpływa na ogólne doświadczenia klientów. PKO BP zdobywa pozytywne oceny za szybkość reakcji na zapytania oraz dostępność różnych kanałów kontaktu, takich jak infolinia, czat online i aplikacja mobilna. Klienci często chwalą profesjonalizm pracowników oraz ich pomoc w rozwiązaniu problemów. Z kolei PeKaO również cieszy się dobrą opinią, zwłaszcza w zakresie obsługi online, gdzie użytkownicy podkreślają intuicyjność platformy oraz łatwość w uzyskaniu wsparcia. W obu bankach klienci mogą liczyć na pomoc, jednak różnice w jakości obsługi mogą wpływać na ich wybór.

Satysfakcja klientów - jak oceniają swoje banki?

Ogólna satysfakcja klientów z usług bankowych jest istotnym wskaźnikiem jakości. Klienci PKO BP często podkreślają zadowolenie z szerokiej oferty produktów oraz dostępności usług. W badaniach satysfakcji bank ten regularnie osiąga wysokie oceny, co świadczy o jego silnej pozycji na rynku. Z drugiej strony, PeKaO również notuje pozytywne opinie, zwłaszcza w zakresie innowacyjnych rozwiązań technologicznych, które ułatwiają korzystanie z usług bankowych. Klienci doceniają wygodę i nowoczesność, co wpływa na ich ogólne zadowolenie z banku.

Czytaj więcej: Którą Stroną Wkładać Kartę do Bankomatu? Jak Włożyć Kartę do Bankomatu w 2023

Jak wybrać najlepsze konto bankowe dla swoich potrzeb?

Wybór odpowiedniego konta bankowego to nie tylko kwestia porównania ofert, ale także zrozumienia własnych potrzeb finansowych. Analizując swoje wydatki, warto zastanowić się, jakie funkcje są dla nas najważniejsze – czy to niskie opłaty, czy może szeroki zakres usług dodatkowych. Zastanów się, czy korzystasz z bankomatów, czy preferujesz przelewy online, a także jak często podróżujesz, ponieważ różne banki oferują różne warunki dla transakcji międzynarodowych.

Warto również zwrócić uwagę na innowacyjne rozwiązania technologiczne, które mogą ułatwić zarządzanie finansami. Aplikacje mobilne banków często oferują funkcje, takie jak automatyczne kategoryzowanie wydatków, co pozwala na lepsze planowanie budżetu. Dodatkowo, korzystanie z programów lojalnościowych lub ofert promocyjnych może przynieść dodatkowe korzyści, które zwiększą wartość posiadanego konta. W przyszłości, banki będą coraz bardziej dostosowywać swoje usługi do indywidualnych potrzeb klientów, co może oznaczać jeszcze większą personalizację ofert.