Aby dodać dłużnika do Krajowego Rejestru Długów (KRD), należy spełnić określone warunki i wykonać kilka kroków. Proces ten jest kluczowy dla wierzycieli, którzy chcą odzyskać swoje należności. Warto wiedzieć, że zarówno osoby fizyczne, jak i prawne mogą dokonać wpisu, pod warunkiem, że mają prawomocną i wymagalną wierzytelność. Minimalna kwota długu wynosi 200 zł dla konsumentów i 500 zł dla przedsiębiorców. Dług musi być wymagalny przez co najmniej 30 dni, a od terminu zapłaty musi minąć przynajmniej 60 dni.

W artykule przedstawimy szczegółowy proces dodawania dłużnika, wymagane dokumenty oraz najczęstsze błędy, których należy unikać. Zrozumienie tych aspektów pomoże w skutecznym zarządzaniu długami oraz zwiększy szanse na ich odzyskanie.

Kluczowe wnioski:

- Aby dodać dłużnika do KRD, potrzebna jest prawomocna wierzytelność oraz spełnienie określonych warunków.

- Minimalna kwota długu wynosi 200 zł dla konsumentów i 500 zł dla przedsiębiorców.

- Wymagane jest wysłanie wezwania do zapłaty przed dokonaniem wpisu do KRD.

- Wpis do KRD wymaga regularnej aktualizacji danych co 30 dni.

- Warto rozważyć wpisanie dłużnika do innych rejestrów, takich jak BIG InfoMonitor czy ERIF, w celu zwiększenia skuteczności odzyskiwania długów.

Jak dodać dłużnika do Krajowego Rejestru Długów KRD krok po kroku

Aby dodać dłużnika do Krajowego Rejestru Długów (KRD), należy przejść przez kilka kluczowych kroków. Proces ten jest istotny dla wierzycieli, którzy chcą skutecznie odzyskać swoje należności. W pierwszej kolejności, wierzyciel musi upewnić się, że posiada prawomocną i wymagalną wierzytelność, która nie została spłacona. Zrozumienie tego procesu oraz jego znaczenia jest niezbędne, aby uniknąć późniejszych problemów związanych z wpisem.

Kolejnym krokiem jest przygotowanie się do formalności związanych z dodaniem dłużnika. Należy pamiętać, że zarówno osoby fizyczne, jak i prawne mają prawo dokonać takiego wpisu, jednak muszą spełnić określone wymagania. Warto także pamiętać, że przed dokonaniem wpisu dłużnika do KRD, konieczne jest wysłanie wezwania do zapłaty, co jest kluczowym elementem całej procedury.Wymagania dotyczące wpisu dłużnika do KRD

Aby móc dodać dłużnika do KRD, należy spełnić kilka ważnych wymagań. Po pierwsze, minimalna kwota długu wynosi 200 zł dla konsumentów oraz 500 zł dla przedsiębiorców. Dług musi być wymagalny przez co najmniej 30 dni, co oznacza, że od daty jego powstania musi upłynąć co najmniej miesiąc. Ponadto, od terminu zapłaty powinno minąć przynajmniej 60 dni, aby możliwe było podjęcie dalszych działań.

Warto również zaznaczyć, że wierzyciel musi posiadać dokumentację potwierdzającą istnienie dłużnej kwoty. Tylko wtedy możliwe będzie skuteczne dodanie dłużnika do KRD. Dobrze jest również przed złożeniem wniosku upewnić się, że wszystkie informacje są aktualne i poprawne, aby uniknąć ewentualnych problemów w przyszłości.

Nieprzekraczalne terminy w procesie dodawania dłużnika

W procesie dodawania dłużnika do Krajowego Rejestru Długów (KRD) istnieje kilka kluczowych terminów, których należy przestrzegać. Przede wszystkim, po wysłaniu wezwania do zapłaty, musi upłynąć co najmniej 30 dni, zanim będzie można dokonać wpisu do KRD. To ważny okres, w którym dłużnik ma szansę na uregulowanie swojego długu. Jeśli ten termin zostanie zignorowany, wierzyciel może napotkać trudności w dalszym procesie, co może prowadzić do opóźnień w odzyskaniu należności.Po dokonaniu wpisu, wierzyciel ma obowiązek aktualizacji danych co 30 dni. Niezastosowanie się do tego wymogu może skutkować nieaktualnością informacji w rejestrze, co z kolei może wpłynąć na skuteczność działań windykacyjnych. Dlatego tak istotne jest, aby przestrzegać tych terminów, aby uniknąć problemów prawnych oraz zwiększyć szanse na skuteczne odzyskanie długów.

Kluczowe dokumenty potrzebne do wpisania dłużnika do KRD

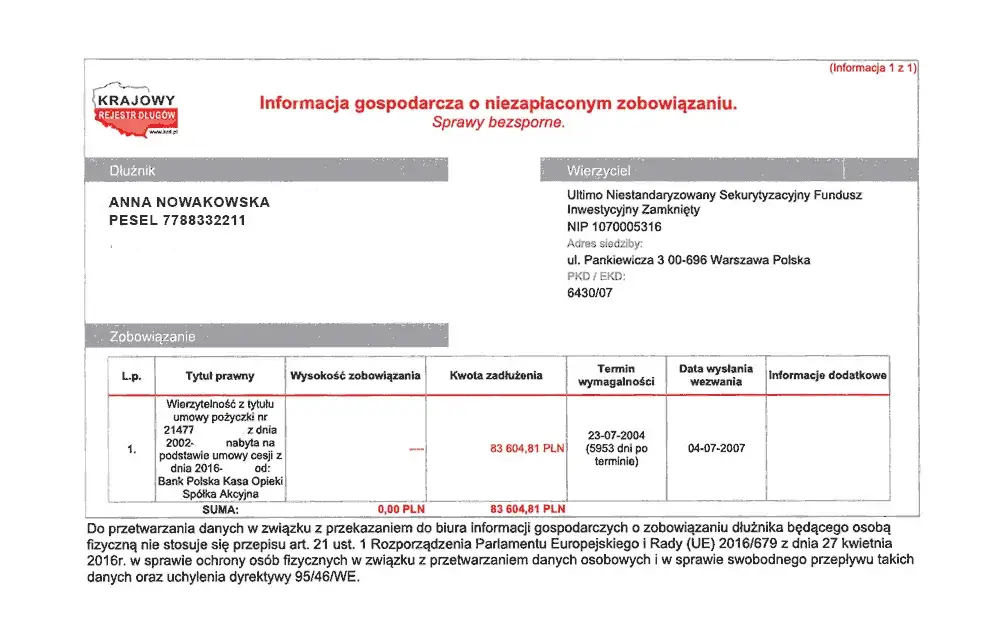

Aby skutecznie dodać dłużnika do KRD, konieczne jest przygotowanie odpowiednich dokumentów. Wśród nich znajduje się wezwanie do zapłaty, które musi być wysłane do dłużnika przed dokonaniem wpisu. Wezwanie to powinno zawierać informacje o zamiarze wpisania dłużnika do KRD oraz szczegóły dotyczące długu. Jest to kluczowy element, który potwierdza, że dłużnik został poinformowany o sytuacji i ma możliwość uregulowania zaległości.

Kolejnym istotnym dokumentem jest formularz zgłoszeniowy, który należy wypełnić na stronie KRD. Formularz ten powinien zawierać dane dłużnika, wysokość długu oraz dokument potwierdzający istnienie wierzytelności. Bez tych informacji, proces dodawania dłużnika może zostać wstrzymany lub odrzucony. Poniżej przedstawiamy listę kluczowych dokumentów potrzebnych do wpisania dłużnika:

- Wezwanie do zapłaty: Dokument informujący dłużnika o zaległości oraz zamiarze wpisania go do KRD.

- Formularz zgłoszeniowy: Wypełniony formularz z danymi dłużnika i wysokością długu.

- Dokument potwierdzający wierzytelność: Może to być umowa, faktura lub inny dokument, który dowodzi istnienia długu.

Jakie informacje powinny zawierać dokumenty?

Dokumenty potrzebne do wpisania dłużnika do Krajowego Rejestru Długów (KRD) muszą zawierać szereg kluczowych informacji. Przede wszystkim, wezwanie do zapłaty powinno zawierać dane dłużnika, takie jak imię i nazwisko lub nazwa firmy, adres oraz wysokość zadłużenia. Ważne jest, aby w dokumencie znalazły się także szczegóły dotyczące terminu, w którym dług stał się wymagalny oraz informacja o zamiarze wpisania dłużnika do KRD. Te elementy są niezbędne, aby potwierdzić, że dłużnik został odpowiednio poinformowany o sytuacji.

Kolejnym istotnym dokumentem jest formularz zgłoszeniowy, który musi być wypełniony na stronie KRD. Powinien on zawierać te same dane, co wezwanie do zapłaty, a dodatkowo wymaga podania numeru PESEL lub NIP dłużnika. Warto również dołączyć dokument potwierdzający istnienie wierzytelności, na przykład umowę, fakturę lub inne dowody. Upewnienie się, że wszystkie te informacje są zawarte w dokumentach, jest kluczowe dla pomyślnego dokonania wpisu.

Rola wezwania do zapłaty przed wpisem do KRD

Wezwanie do zapłaty odgrywa kluczową rolę w procesie dodawania dłużnika do KRD. Jest to formalny dokument, który informuje dłużnika o istniejącym zadłużeniu oraz zamiarze jego wpisania do rejestru. Wysłanie wezwania jest nie tylko wymogiem prawnym, ale także ważnym krokiem w procesie windykacji. Dzięki temu dłużnik ma możliwość uregulowania swojego długu przed podjęciem dalszych działań przez wierzyciela.

W treści wezwania powinny znaleźć się informacje dotyczące wysokości długu, terminu, w którym dług stał się wymagalny, oraz szczegóły dotyczące ewentualnych konsekwencji związanych z brakiem spłaty. W przypadku, gdy dłużnik nie zareaguje na wezwanie, wierzyciel ma prawo do dokonania wpisu do KRD. Dlatego tak istotne jest, aby wezwanie było jasne i zrozumiałe, co zwiększa szanse na dobrowolne uregulowanie zadłużenia przez dłużnika.

Czytaj więcej: Czy szybka gotówka ma windykacje terenową? Oto prawda o metodach odzyskiwania długów

Częste błędy przy dodawaniu dłużnika do KRD i jak ich unikać

W procesie dodaniania dłużnika do Krajowego Rejestru Długów (KRD) wierzyciele często popełniają błędy, które mogą prowadzić do niepowodzeń w windykacji. Jednym z najczęstszych błędów jest brak wysłania wezwania do zapłaty przed dokonaniem wpisu. Ignorowanie tego kroku może skutkować odrzuceniem wniosku przez KRD, ponieważ dłużnik musi być poinformowany o swoim zadłużeniu. Kolejnym problemem jest niewłaściwe wypełnienie formularza zgłoszeniowego, co prowadzi do niekompletnych lub błędnych danych, a tym samym do opóźnień w procesie.

Aby uniknąć tych i innych pułapek, ważne jest, aby dokładnie zapoznać się z wymaganiami przed rozpoczęciem procedury. Warto również zasięgnąć porady prawnej lub skorzystać z doświadczenia innych wierzycieli, którzy przeszli przez ten proces. Dobrze jest również regularnie aktualizować dane dłużnika, aby zapewnić ich poprawność. Pamiętaj, że każdy błąd może wpłynąć na skuteczność odzyskiwania długów.

Jakie są najczęstsze pułapki w procesie?

W procesie dodawania dłużnika do KRD istnieje kilka pułapek, które mogą negatywnie wpłynąć na wyniki działań windykacyjnych. Jedną z nich jest niewłaściwe określenie wysokości długu, co może prowadzić do sporów prawnych. Inną pułapką jest brak odpowiednich dowodów potwierdzających istnienie wierzytelności, co może skutkować odrzuceniem wniosku. Ponadto, wielu wierzycieli nie zdaje sobie sprawy z konieczności aktualizacji danych dłużnika co 30 dni, co również może wpłynąć na skuteczność ich działań. Ignorowanie tych aspektów może prowadzić do poważnych problemów w procesie odzyskiwania długów.

Jak poprawnie aktualizować dane dłużnika w KRD

Aby zapewnić skuteczność procesu windykacji, ważne jest, aby dane dłużnika w Krajowym Rejestrze Długów (KRD) były regularnie aktualizowane. Wierzyciel ma obowiązek aktualizować informacje co 30 dni, co pozwala na utrzymanie dokładności danych w rejestrze. Niezaktualizowane informacje mogą prowadzić do nieporozumień i utrudnień w procesie odzyskiwania długów. Aby zaktualizować dane, należy zalogować się na swoje konto na stronie KRD i wypełnić odpowiedni formularz, podając nowe informacje o dłużniku.

W przypadku, gdy dług został spłacony, wierzyciel powinien niezwłocznie usunąć wpis z rejestru. Brak aktualizacji może skutkować negatywnymi konsekwencjami dla dłużnika, a także dla samego wierzyciela, który może być postrzegany jako nieprofesjonalny. Dlatego tak istotne jest, aby na bieżąco monitorować status dłużnika i wprowadzać odpowiednie zmiany w KRD.

Alternatywne rejestry dłużników: BIG InfoMonitor i ERIF

W Polsce istnieją również inne rejestry dłużników, takie jak BIG InfoMonitor i ERIF, które oferują różne funkcje w zakresie zarządzania długami. BIG InfoMonitor pozwala na monitorowanie sytuacji finansowej dłużników, a także na uzyskiwanie informacji o ich zadłużeniu. Jest to przydatne narzędzie dla wierzycieli, którzy chcą mieć pełen obraz sytuacji finansowej swoich dłużników oraz podejmować lepsze decyzje dotyczące windykacji. ERIF z kolei skupia się na gromadzeniu danych o dłużnikach, co pozwala na szybsze identyfikowanie osób, które mogą być problematyczne w spłacie długów.Oba rejestry oferują różne korzyści, takie jak możliwość szybkiego sprawdzenia historii kredytowej dłużnika oraz dostęp do informacji, które mogą pomóc w procesie odzyskiwania należności. Korzystanie z alternatywnych rejestrów może zwiększyć skuteczność działań windykacyjnych i pomóc w uniknięciu problemów związanych z niewłaściwym zarządzaniem długami.

| Rejestr | Funkcje | Korzyści |

| KRD | Wpisywanie dłużników, aktualizacja danych | Bezpośrednie monitorowanie długów |

| BIG InfoMonitor | Monitorowanie sytuacji finansowej dłużników | Pełen obraz sytuacji finansowej dłużnika |

| ERIF | Gromadzenie danych o dłużnikach | Szybka identyfikacja problematycznych dłużników |

Różnice między KRD a innymi rejestrami dłużników

Krajowy Rejestr Długów (KRD) różni się od innych rejestrów, takich jak BIG InfoMonitor i ERIF, pod względem funkcji oraz sposobu działania. KRD skupia się głównie na rejestrowaniu dłużników i aktualizacji ich danych, podczas gdy BIG InfoMonitor i ERIF oferują dodatkowe usługi monitorowania i analizy sytuacji finansowej. KRD jest bardziej formalnym rejestrem, który wymaga spełnienia określonych warunków do dodania dłużnika, podczas gdy alternatywne rejestry mogą oferować bardziej elastyczne podejście do gromadzenia i udostępniania informacji. To sprawia, że każdy z tych rejestrów ma swoje unikalne zalety i może być użyty w zależności od potrzeb wierzyciela.

Korzyści z wpisania dłużnika w dodatkowych rejestrach

Rejestracja dłużnika w dodatkowych rejestrach, takich jak BIG InfoMonitor czy ERIF, przynosi wiele korzyści. Po pierwsze, rozszerza to możliwości windykacyjne, dając wierzycielom dostęp do szerszej bazy danych dotyczących dłużników. Po drugie, korzystanie z różnych rejestrów zwiększa szanse na skuteczne odzyskanie długów, ponieważ każdy z rejestrów może dostarczyć unikalnych informacji o sytuacji finansowej dłużnika. Dodatkowo, posiadanie wpisów w wielu rejestrach może wpłynąć na reputację dłużnika i skłonić go do szybszego uregulowania zobowiązań. W rezultacie, wpisanie dłużnika w dodatkowych rejestrach może być strategicznym krokiem w procesie windykacji.

Jak skutecznie wykorzystać dane dłużnika w procesie windykacji

W dzisiejszym świecie, gdzie dane są kluczem do sukcesu, wierzyciele mogą znacznie zwiększyć skuteczność swoich działań windykacyjnych, wykorzystując nowoczesne technologie i analizy danych. Współczesne narzędzia do zarządzania długami pozwalają na analizowanie zachowań dłużników oraz przewidywanie ich reakcji na różne strategie windykacyjne. Dzięki tym informacjom, można dostosować podejście do konkretnego dłużnika, co zwiększa szanse na odzyskanie należności.

Warto również rozważyć integrację danych z różnych rejestrów, takich jak KRD, BIG InfoMonitor i ERIF, aby uzyskać kompleksowy obraz sytuacji finansowej dłużnika. Analizując te informacje, można lepiej zrozumieć, które metody windykacji będą najskuteczniejsze. Na przykład, jeśli dłużnik ma wiele wpisów w różnych rejestrach, może to sugerować, że potrzebuje bardziej elastycznego podejścia, takiego jak negocjacje dotyczące spłaty długu. Wykorzystanie danych w taki sposób nie tylko zwiększa efektywność, ale także buduje lepsze relacje z dłużnikami, co może prowadzić do bardziej pozytywnych wyników w przyszłości.