Wiele osób zastanawia się, czy Credit Agricole sprawdza Krajowy Rejestr Długów (KRD) przy wnioskowaniu o kredyt lub pożyczkę. Dobrą wiadomością jest to, że bank ten nie korzysta z tej bazy danych podczas oceny wniosków. Oznacza to, że historia kredytowa zawarta w KRD nie wpływa na decyzje dotyczące przyznania kredytu. Zamiast tego, Credit Agricole korzysta z innych źródeł informacji, takich jak BIK oraz BIG InfoMonitor, które są kluczowe dla oceny zdolności kredytowej klientów.

W artykule omówimy, jakie zasady weryfikacji kredytowej obowiązują w Credit Agricole oraz jakie inne bazy danych są brane pod uwagę. Przedstawimy również, jak te weryfikacje wpływają na Twoją zdolność kredytową oraz jakie konsekwencje mogą wynikać z negatywnej historii kredytowej.

Najważniejsze informacje:

- Credit Agricole nie sprawdza KRD przy wnioskach o kredyt.

- Bank korzysta z BIK i BIG InfoMonitor, które są obowiązkowe dla wszystkich banków w Polsce.

- Weryfikacja w BIK-u jest niezbędna dla każdego wniosku o kredyt.

- Negatywna historia kredytowa może wpłynąć na zdolność kredytową klienta.

Czy Credit Agricole sprawdza KRD? Odpowiedź na Twoje wątpliwości

Credit Agricole nie sprawdza Krajowego Rejestru Długów (KRD) przy wnioskach o kredyt lub pożyczkę. Oznacza to, że historia kredytowa zawarta w tej bazie danych nie wpływa na decyzje banku dotyczące przyznawania kredytów. Klienci nie muszą się martwić, że ich wpisy w KRD będą miały negatywny wpływ na ocenę ich wniosków. To istotna informacja dla osób, które obawiają się, że ich długi mogą zaważyć na możliwości uzyskania kredytu.

Pomimo braku weryfikacji w KRD, Credit Agricole korzysta z innych źródeł informacji, takich jak BIK oraz BIG InfoMonitor. Te bazy danych są obowiązkowe dla wszystkich banków w Polsce, co oznacza, że banki muszą z nich korzystać przy ocenie zdolności kredytowej klientów. Weryfikacja w BIK-u jest szczególnie istotna, ponieważ dostarcza bankowi niezbędnych informacji o historii kredytowej klientów, co ma kluczowe znaczenie przy podejmowaniu decyzji o przyznaniu kredytu.

Jakie są zasady weryfikacji kredytowej w Credit Agricole?

W Credit Agricole proces weryfikacji kredytowej opiera się na kilku kluczowych zasadach. Bank analizuje różne kryteria, aby ocenić zdolność kredytową klienta. Wśród nich znajdują się dochody, historia spłat oraz aktualne zobowiązania finansowe. Kluczowe jest, aby klient miał stabilne źródło dochodu oraz pozytywną historię kredytową, co zwiększa szanse na uzyskanie kredytu.

Weryfikacja kredytowa polega na dokładnej analizie zgromadzonych danych, które pozwalają bankowi ocenić ryzyko związane z udzieleniem kredytu. Bank nie tylko sprawdza, czy klient ma jakieś zaległości, ale także ocenia jego zdolność do spłaty nowego zobowiązania. Dzięki temu Credit Agricole może podejmować świadome decyzje dotyczące udzielania kredytów.

Dlaczego Credit Agricole nie sprawdza KRD przy wnioskach o kredyt?

Credit Agricole zdecydował, że nie będzie korzystać z Krajowego Rejestru Długów (KRD) przy ocenie wniosków kredytowych. Istnieje kilka powodów tej decyzji. Po pierwsze, bank chce uniknąć sytuacji, w której klienci z chwilowymi problemami finansowymi są dyskryminowani. Wiele osób może mieć negatywne wpisy w KRD, ale to nie zawsze odzwierciedla ich obecną sytuację finansową. Dlatego bank postanowił skupić się na innych źródłach informacji, które są bardziej aktualne i dokładne.

Kolejnym powodem jest chęć ograniczenia ryzyka związanego z błędnymi danymi. KRD może zawierać informacje, które nie są aktualne lub są niepełne, co mogłoby prowadzić do niewłaściwych decyzji kredytowych. Credit Agricole woli polegać na bazach, które są bardziej wiarygodne, takich jak BIK i BIG InfoMonitor, gdzie dane są regularnie aktualizowane. Dzięki temu bank może podejmować lepsze decyzje dotyczące przyznawania kredytów.

Jakie inne bazy danych są używane przez Credit Agricole?

Credit Agricole korzysta z różnych baz danych, aby ocenić zdolność kredytową swoich klientów. Biuro Informacji Kredytowej (BIK) to jedna z najważniejszych baz, z której bank korzysta. BIK gromadzi informacje o historii kredytowej klientów, w tym o spłatach kredytów, pożyczek oraz innych zobowiązań finansowych. To pozwala bankowi na dokładną ocenę ryzyka związanego z udzieleniem kredytu. Informacje te są kluczowe dla zrozumienia, jak klient radzi sobie z finansami.

Drugą istotną bazą, z której korzysta Credit Agricole, jest BIG InfoMonitor. Ta baza również dostarcza informacji o zadłużeniu klientów, ale skupia się na szerszym zakresie danych, w tym na zaległościach w płatnościach za usługi i inne zobowiązania. Dzięki tym informacjom bank może lepiej ocenić, czy klient jest wiarygodny finansowo. Obie bazy są obowiązkowe dla wszystkich banków w Polsce, co zapewnia jednolite standardy oceny zdolności kredytowej.

| Baza danych | Rodzaj informacji | Wpływ na decyzje banku |

| BIK | Historia kredytowa, spłaty kredytów | Ocena ryzyka kredytowego |

| BIG InfoMonitor | Zaległości w płatnościach, inne zobowiązania | Ocena wiarygodności finansowej |

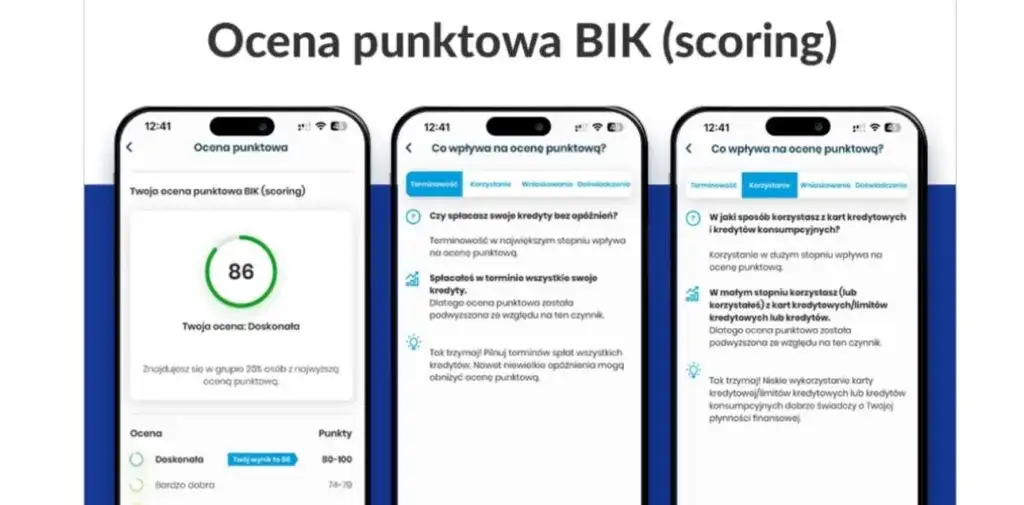

Rola BIK w ocenie zdolności kredytowej klientów

Biuro Informacji Kredytowej (BIK) odgrywa kluczową rolę w ocenie zdolności kredytowej klientów. Gromadzi dane dotyczące historii kredytowej osób oraz firm, co pozwala bankom na dokładną analizę ryzyka związanego z udzieleniem kredytu. Informacje te obejmują m.in. spłaty wcześniejszych kredytów, wysokość zadłużenia oraz terminowość płatności. Dzięki tym danym banki mogą lepiej ocenić, czy dany klient będzie w stanie spłacić nowe zobowiązanie.

Warto zauważyć, że BIK dostarcza bankom aktualne informacje, co jest niezwykle istotne w dynamicznie zmieniającym się świecie finansów. Klient, który regularnie spłaca swoje zobowiązania, może liczyć na lepsze warunki kredytowe, takie jak niższe oprocentowanie. Z drugiej strony, negatywna historia kredytowa w BIK może prowadzić do odmowy udzielenia kredytu lub wyższych kosztów związanych z zaciągnięciem pożyczki.

Co to jest BIG InfoMonitor i jak wpływa na decyzje banku?

Baza BIG InfoMonitor to kolejny istotny element w procesie oceny zdolności kredytowej klientów. Gromadzi informacje o zadłużeniu, w tym zaległościach w płatnościach za usługi, co pozwala bankom na uzyskanie szerszego obrazu sytuacji finansowej klienta. Dzięki danym z BIG InfoMonitor, banki mogą lepiej ocenić, jak klient radzi sobie z zarządzaniem swoimi finansami.

Informacje te są szczególnie ważne w kontekście podejmowania decyzji dotyczących kredytów. BIG InfoMonitor dostarcza bankom danych, które mogą wpływać na decyzje o przyznaniu kredytu lub jego warunkach. Klient z negatywnymi wpisami w BIG InfoMonitor może napotkać trudności w uzyskaniu kredytu, ponieważ banki biorą pod uwagę nie tylko historię kredytową, ale także bieżące zobowiązania finansowe.

Czytaj więcej: Co zrobić, gdy nie spłacisz długu? Groźne konsekwencje zaległości finansowych

Jak weryfikacja w bazach wpływa na Twoją zdolność kredytową?

Weryfikacja w bazach danych, takich jak BIK i BIG InfoMonitor, ma kluczowe znaczenie dla oceny zdolności kredytowej klientów. Banki analizują te informacje, aby określić, czy dany klient jest wiarygodny finansowo. Na podstawie danych z tych baz, instytucje finansowe mogą podejmować decyzje dotyczące przyznawania kredytów oraz ustalania ich warunków. Klienci z pozytywną historią kredytową mają większe szanse na uzyskanie kredytu na korzystnych warunkach, takich jak niższe oprocentowanie.

Warto również zauważyć, że negatywne wpisy w bazach mogą znacząco wpłynąć na zdolność kredytową. Klient, który ma zaległości w płatnościach lub inne problemy finansowe, może być postrzegany jako wyższe ryzyko, co prowadzi do odmowy przyznania kredytu lub wyższych kosztów związanych z nowymi zobowiązaniami. Dlatego tak ważne jest, aby dbać o swoją historię kredytową oraz regularnie monitorować swoje dane w tych bazach.

Jakie informacje są brane pod uwagę przy ocenie wniosku?

Podczas oceny wniosku o kredyt, banki biorą pod uwagę szereg kluczowych informacji. Historia płatności jest jednym z najważniejszych czynników, ponieważ pokazuje, jak klient radził sobie z wcześniejszymi zobowiązaniami. Aktualne zadłużenie oraz wysokość dochodów również mają duże znaczenie, gdyż pozwala to bankowi ocenić, czy klient będzie w stanie spłacić nowy kredyt. Dodatkowo, banki analizują stabilność zatrudnienia i ogólną sytuację finansową, co wpływa na decyzje dotyczące przyznania kredytu.

Jakie konsekwencje mogą wyniknąć z negatywnej historii kredytowej?

Negatywna historia kredytowa może prowadzić do poważnych konsekwencji przy ubieganiu się o kredyt. Klienci z taką historią mogą napotkać trudności w uzyskaniu pozytywnej decyzji kredytowej, a banki mogą odmówić im przyznania kredytu. Dodatkowo, jeśli kredyt zostanie przyznany, może to wiązać się z wyższymi kosztami, takimi jak wyższe oprocentowanie lub dodatkowe opłaty. Banki postrzegają osoby z negatywną historią jako wyższe ryzyko, co wpływa na decyzje dotyczące warunków kredytowych.

Warto również pamiętać, że negatywne wpisy mogą pozostawać w bazach danych przez długi czas, co może ograniczyć możliwości finansowe klienta w przyszłości. Klienci, którzy mają problemy z płatnościami, mogą także napotkać trudności w uzyskaniu innych usług finansowych, takich jak leasing czy karty kredytowe. Dlatego tak istotne jest, aby dbać o swoją historię kredytową i regularnie monitorować swoje zobowiązania.

Jak poprawić swoją zdolność kredytową na przyszłość?

Aby skutecznie poprawić swoją zdolność kredytową, warto podejść do tego procesu w sposób systematyczny i świadomy. Kluczowym krokiem jest regularne monitorowanie swojej historii kredytowej w bazach takich jak BIK i BIG InfoMonitor. Dzięki temu można szybko zidentyfikować ewentualne błędy lub nieaktualne informacje, które mogą negatywnie wpływać na ocenę kredytową. Warto również zainwestować czas w edukację finansową, aby lepiej zrozumieć, jak działają kredyty i jakie czynniki wpływają na decyzje banków.

Innym praktycznym podejściem jest budowanie pozytywnej historii kredytowej poprzez odpowiedzialne korzystanie z dostępnych produktów finansowych. Na przykład, zaciągnięcie niewielkiego kredytu lub karty kredytowej i regularne spłacanie zobowiązań w terminie może znacząco poprawić postrzeganą zdolność kredytową. Dodatkowo, warto rozważyć korzystanie z usług doradców finansowych, którzy mogą pomóc w opracowaniu indywidualnej strategii poprawy sytuacji finansowej i kredytowej.