Czy Vivus rozkłada na raty? Tak, Vivus oferuje możliwość rozłożenia długu na raty, ale tylko w określonych warunkach. Aby skorzystać z tej opcji, należy złożyć wniosek, który można wysłać listownie lub elektronicznie. Ważne jest, aby pamiętać, że możliwość ta zazwyczaj dostępna jest po upływie 30 dni od terminu spłaty pożyczki, co oznacza, że dług musi być przeterminowany.

Decyzja o rozłożeniu na raty zależy od sytuacji finansowej klienta oraz warunków umowy. Przy tym rozwiązaniu wiąże się opłata w wysokości 20% kwoty kapitału pożyczki pozostałego do spłaty. Warto również rozważyć częściową spłatę zadłużenia przed złożeniem wniosku, co może pomóc w obniżeniu kosztów. W sytuacji, gdy spłata w terminie jest niemożliwa, Vivus może zaproponować inne opcje, takie jak częściowa spłata lub przesunięcie terminu spłaty, co może być korzystniejsze dla dłużnika.

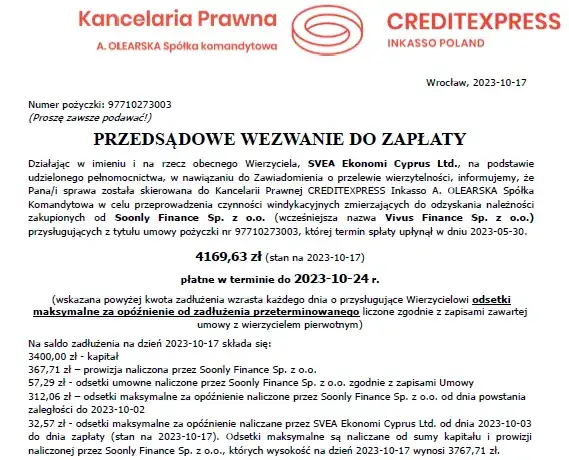

Najważniejsze informacje:

- Vivus umożliwia rozłożenie długu na raty, ale tylko w określonych warunkach.

- Wniosek o rozłożenie długu można złożyć listownie lub elektronicznie.

- Możliwość rozłożenia na raty dostępna jest po 30 dniach od terminu spłaty pożyczki.

- Opłata za rozłożenie długu na raty wynosi 20% pozostałego kapitału.

- Częściowa spłata zadłużenia przed złożeniem wniosku może obniżyć koszty.

- Vivus oferuje alternatywne opcje, takie jak częściowa spłata lub przesunięcie terminu spłaty.

Jak Vivus umożliwia rozłożenie pożyczki na raty i kiedy?

Vivus oferuje możliwość rozłożenia długu na raty, ale tylko w określonych warunkach. Aby skorzystać z tej opcji, należy złożyć wniosek, który można przesłać listownie lub elektronicznie. Ważne jest, aby pamiętać, że możliwość ta zazwyczaj jest dostępna po upływie 30 dni od terminu spłaty pożyczki, co oznacza, że dług musi być przeterminowany. Warto również zaznaczyć, że nie każda sytuacja finansowa kwalifikuje się do rozłożenia na raty, a decyzja zależy od indywidualnych warunków umowy.

W procesie ubiegania się o możliwość rozłożenia pożyczki na raty, kluczowe jest przedstawienie realnych trudności finansowych. Klient powinien dokładnie opisać swoją sytuację w złożonym wniosku. Warto również wspomnieć, że firma Vivus często stara się pomóc klientom w trudnych sytuacjach, jednak rozłożenie długu na raty nie jest gwarantowane i zależy od oceny finansowej klienta.

Warunki, które musisz spełnić, aby skorzystać z rat

Aby móc skorzystać z opcji rozłożenia pożyczki na raty, klient musi spełnić kilka konkretnych warunków. Przede wszystkim, dług musi być przeterminowany, co oznacza, że minęło co najmniej 30 dni od terminu spłaty. Dodatkowo, Vivus ocenia sytuację finansową klienta, co oznacza, że osoby z stabilnymi dochodami mogą mieć większe szanse na pozytywne rozpatrzenie wniosku. Ważne jest również, aby klient nie miał innych zaległych zobowiązań w Vivus.

Jak złożyć wniosek o rozłożenie długu na raty w Vivus

Aby złożyć wniosek o rozłożenie długu na raty w Vivus, należy wykonać kilka prostych kroków. Po pierwsze, przygotuj niezbędne dokumenty, które będą potwierdzać Twoją sytuację finansową. Wniosek można złożyć zarówno elektronicznie, przez stronę internetową Vivus, jak i listownie, wysyłając go na adres firmy. Ważne jest, aby w formularzu dokładnie opisać swoją sytuację oraz wskazać, dlaczego potrzebujesz rozłożenia długu na raty.

Po złożeniu wniosku, Vivus podejmie decyzję na podstawie przedstawionych informacji. Czas oczekiwania na odpowiedź może się różnić, dlatego warto być cierpliwym. Pamiętaj, że rozłożenie długu na raty nie jest gwarantowane, a decyzja zależy od oceny Twojej sytuacji finansowej przez firmę. W przypadku pozytywnego rozpatrzenia wniosku, otrzymasz szczegóły dotyczące nowego harmonogramu spłat.

Koszty związane z rozłożeniem pożyczki na raty w Vivus

Rozłożenie długu na raty w Vivus wiąże się z pewnymi kosztami, które warto znać przed podjęciem decyzji. Główną opłatą jest 20% kwoty kapitału pożyczki pozostałego do spłaty, która jest naliczana w momencie zawarcia tzw. Planu Spłat. Ta opłata jest znacząca i może wpłynąć na całkowity koszt pożyczki, dlatego warto dokładnie przemyśleć, czy rozłożenie na raty jest najlepszym rozwiązaniem w Twojej sytuacji.

Oprócz wspomnianej opłaty, mogą wystąpić inne dodatkowe koszty związane z obsługą wniosku. Na przykład, jeśli zdecydujesz się na częściową spłatę zadłużenia przed rozłożeniem na raty, możesz zmniejszyć całkowity koszt pożyczki. Warto więc rozważyć wszystkie opcje i skonsultować się z doradcą finansowym, aby zminimalizować wydatki związane z pożyczką.

Opłata za rozłożenie długu na raty i jej wpływ na całkowity koszt

Rozłożenie długu na raty w Vivus wiąże się z opłatą w wysokości 20% kwoty kapitału pożyczki pozostałego do spłaty. Ta opłata jest naliczana w momencie zawarcia tzw. Planu Spłat. Warto zwrócić uwagę, że ta dodatkowa kwota może znacznie wpłynąć na całkowity koszt pożyczki, dlatego przed podjęciem decyzji o rozłożeniu na raty, warto dokładnie przeanalizować swoje możliwości finansowe.

Na przykład, jeśli pożyczka wynosi 2000 zł, a pozostaje do spłaty 1000 zł, opłata za rozłożenie długu na raty wyniesie 200 zł. To oznacza, że całkowity koszt spłaty pożyczki wzrośnie o tę kwotę. Warto rozważyć inne opcje, takie jak częściowa spłata zadłużenia przed złożeniem wniosku o rozłożenie na raty, co może pomóc w obniżeniu całkowitych wydatków związanych z pożyczką.

| Kwota pożyczki | Kwota pozostała do spłaty | Opłata za rozłożenie na raty (20%) | Całkowity koszt pożyczki |

|---|---|---|---|

| 2000 zł | 1000 zł | 200 zł | 2200 zł |

| 3000 zł | 1500 zł | 300 zł | 3300 zł |

Jak częściowa spłata zadłużenia może obniżyć koszty

Częściowa spłata zadłużenia przed złożeniem wniosku o rozłożenie długu na raty w Vivus może znacząco zmniejszyć całkowite koszty. Kiedy dokonujesz częściowej spłaty, zmniejszasz kwotę kapitału, która pozostaje do spłaty. W rezultacie, opłata za rozłożenie na raty, która wynosi 20% pozostałej kwoty, również będzie niższa. To oznacza, że im więcej spłacisz przed złożeniem wniosku, tym mniej będziesz musiał zapłacić później.

Dodatkowo, wcześniejsza spłata może poprawić Twoją sytuację finansową w oczach Vivus, co może zwiększyć szanse na pozytywne rozpatrzenie wniosku o rozłożenie długu na raty. Warto więc rozważyć tę strategię, aby oszczędzić pieniądze i uniknąć dodatkowych kosztów związanych z pożyczką.

Czytaj więcej: Czy Można Wziąć Kredyt na Paszport? Sprawdź Czy to Możliwe

Alternatywne opcje spłaty zadłużenia w Vivus

Vivus oferuje różne alternatywne opcje spłaty zadłużenia, które mogą być korzystniejsze niż rozłożenie długu na raty. Jedną z opcji jest częściowa spłata, która pozwala na zmniejszenie całkowitego zadłużenia przed złożeniem wniosku o raty. Dzięki temu, możliwe jest obniżenie kosztów związanych z opłatą za rozłożenie na raty. Inną możliwością jest przesunięcie terminu spłaty, co może dać Ci więcej czasu na zebranie środków na spłatę.

W przypadku, gdy spłata w terminie staje się problematyczna, Vivus często proponuje rozwiązania, które są bardziej elastyczne. Klienci mogą skorzystać z opcji renegocjacji warunków spłaty, co pozwala na dostosowanie harmonogramu do aktualnej sytuacji finansowej. To podejście może pomóc uniknąć dodatkowych kosztów związanych z opóźnieniami w spłacie i ułatwić zarządzanie długiem.

Częściowa spłata jako tańsza alternatywa dla rat

Częściowa spłata zadłużenia to korzystna alternatywa dla osób, które chcą zmniejszyć swoje zobowiązania bez konieczności rozkładania długu na raty. Dzięki dokonaniu częściowej spłaty, obniżasz kwotę kapitału, która pozostaje do spłaty, co z kolei wpływa na niższe koszty przyszłych spłat. Taki krok może również przyczynić się do poprawy Twojej sytuacji finansowej w oczach Vivus, co zwiększa szanse na pozytywne rozpatrzenie ewentualnego wniosku o dalsze ulgi w spłacie. Warto pamiętać, że im więcej spłacisz teraz, tym mniej będziesz musiał płacić później.

Przesunięcie terminu spłaty: kiedy i jak to zrobić?

Jeśli masz trudności ze spłatą pożyczki w terminie, możesz ubiegać się o przesunięcie terminu spłaty. Aby to zrobić, powinieneś skontaktować się z obsługą klienta Vivus i przedstawić swoją sytuację finansową. Warto przygotować dokumenty lub informacje, które potwierdzą Twoje trudności, aby zwiększyć szanse na pozytywne rozpatrzenie wniosku. Proces ten zazwyczaj obejmuje wypełnienie formularza zgłoszeniowego, w którym opisujesz swoją sytuację oraz proponujesz nowy harmonogram spłat. Pamiętaj, że przesunięcie terminu spłaty może być korzystne, ale nie zawsze jest gwarantowane, dlatego warto działać jak najszybciej.

Jak skutecznie planować spłatę zadłużenia w przyszłości?

Planowanie spłaty zadłużenia to kluczowy element zarządzania finansami osobistymi, który może pomóc uniknąć problemów w przyszłości. Warto rozważyć stworzenie budżetu domowego, który uwzględnia nie tylko bieżące wydatki, ale także przyszłe zobowiązania. Dzięki temu możesz lepiej ocenić, ile możesz przeznaczyć na spłatę pożyczek, a także zidentyfikować obszary, w których można zaoszczędzić. Wprowadzenie systematycznych, mniejszych spłat zamiast dużych, sporadycznych wpłat może znacząco poprawić Twoją sytuację finansową i zmniejszyć stres związany z długami.

Dodatkowo, warto śledzić zmiany w ofertach finansowych oraz różne promocje, które mogą obniżyć koszty pożyczek. Czasami firmy oferują programy lojalnościowe lub zniżki dla stałych klientów, co może przyczynić się do zmniejszenia całkowitego zadłużenia. Regularne monitorowanie swojego zadłużenia oraz korzystanie z dostępnych narzędzi finansowych pomoże Ci nie tylko w efektywnym zarządzaniu obecnymi zobowiązaniami, ale także w budowaniu lepszej przyszłości finansowej.