Aby prawidłowo wypełnić deklarację PCC-3 przy pożyczce od rodziny, warto znać kilka kluczowych zasad. Wiele osób nie zdaje sobie sprawy, że nie zawsze jest konieczność składania tej deklaracji, szczególnie jeśli pożyczka nie przekracza określonej kwoty wolnej od podatku. W tym artykule przedstawimy krok po kroku, jak wypełnić formularz PCC-3, aby uniknąć błędów i nieprzyjemnych konsekwencji.

Zrozumienie zasad dotyczących pożyczek od bliskich oraz umiejętność poprawnego wypełnienia formularza PCC-3 to kluczowe umiejętności, które pomogą w zachowaniu zgodności z przepisami podatkowymi. Dzięki temu unikniesz problemów z urzędami skarbowymi oraz nieprzyjemnych kar finansowych.

Najistotniejsze informacje:

- Nie musisz składać PCC-3, jeśli pożyczka od najbliższej rodziny nie przekracza kwoty 9637 zł w ciągu 5 lat.

- Formularz PCC-3 można pobrać ze strony Urzędu Skarbowego i wypełnić go ręcznie lub elektronicznie.

- Wypełniając formularz, zwróć szczególną uwagę na kluczowe pola, takie jak NIP, datę umowy oraz wartość pożyczki.

- Deklarację należy złożyć w ciągu 14 dni od zawarcia umowy, a podatek zapłacić w tym samym terminie.

- Dokumentacja pożyczki powinna być starannie przechowywana, aby uniknąć kar w przypadku kontroli.

Jak sprawdzić, czy musisz składać PCC-3 przy pożyczce od rodziny?

Decydując się na pożyczkę od rodziny, warto wiedzieć, czy musisz złożyć deklarację PCC-3. W Polsce, jeśli kwota pożyczki od najbliższych członków rodziny nie przekracza 9637 zł w ciągu 5 lat, nie ma obowiązku składania tej deklaracji. To oznacza, że w wielu przypadkach pożyczki w ramach rodziny mogą być udzielane bez zbędnych formalności.

Warto jednak zwrócić uwagę, kto jest uznawany za najbliższą rodzinę. Zgodnie z przepisami, do tej grupy zaliczają się małżonkowie, dzieci, wnuki, rodzice, dziadkowie, a także rodzeństwo oraz pasierbowie. Jeśli pożyczka przekracza wskazaną kwotę, należy złożyć PCC-3 w ciągu 14 dni od daty zawarcia umowy. Ignorowanie tego obowiązku może prowadzić do kar finansowych, dlatego warto być dobrze poinformowanym.

Zrozumienie kwoty wolnej od podatku dla pożyczek rodzinnych

Kwota wolna od podatku dla pożyczek rodzinnych jest kluczowym elementem, który należy zrozumieć przed zaciągnięciem pożyczki. Jeśli pożyczka nie przekracza 9637 zł, nie musisz składać PCC-3, co znacznie upraszcza proces. W przypadku, gdy kwota ta zostanie przekroczona, konieczne będzie złożenie deklaracji i zapłacenie podatku, który wynosi 0,5% od wartości pożyczki.

Kto należy do najbliższej rodziny według przepisów?

Definicja "najbliższej rodziny" w kontekście przepisów podatkowych jest kluczowa dla ustalenia, czy musisz składać deklarację PCC-3 przy pożyczce. Zgodnie z obowiązującymi przepisami, do najbliższej rodziny zalicza się małżonków, dzieci, wnuki, prawnuki, rodziców, dziadków, pradziadków, pasierbów, rodzeństwo, ojczyma oraz macochę. To oznacza, że pożyczki udzielane w ramach tych relacji nie wymagają składania PCC-3, o ile nie przekraczają określonej kwoty wolnej od podatku.

Warto pamiętać, że jeśli pożyczka przekracza kwotę 9637 zł w ciągu 5 lat, konieczne jest złożenie deklaracji w ciągu 14 dni od daty zawarcia umowy. Zrozumienie, kto należy do najbliższej rodziny, jest istotne, aby uniknąć nieporozumień oraz potencjalnych kar za niedopełnienie obowiązków podatkowych.

Krok po kroku: Jak wypełnić formularz PCC-3 bez błędów?

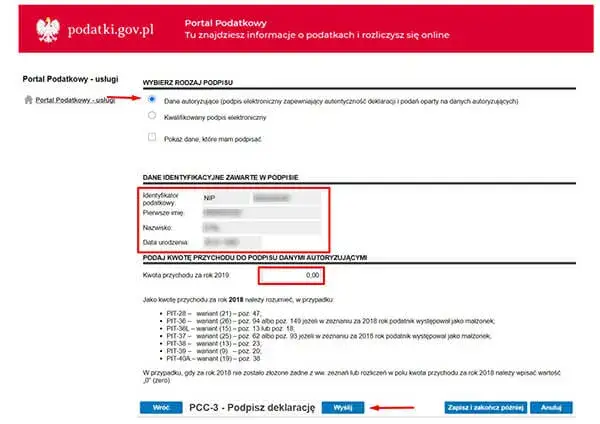

Aby prawidłowo wypełnić formularz PCC-3, należy postępować zgodnie z określonymi krokami. Po pierwsze, sprawdź, czy musisz składać deklarację. Jeśli pożyczka od najbliższej rodziny nie przekracza kwoty wolnej od podatku, nie musisz składać PCC-3. W przeciwnym razie, pobierz formularz z portalu podatkowego lub strony Urzędu Skarbowego, a następnie wydrukuj go lub wypełnij elektronicznie.

Następnie skup się na wypełnieniu odpowiednich pól formularza. Kluczowe informacje to NIP lub PESEL pożyczkodawcy i pożyczkobiorcy, data podpisania umowy oraz wartość pożyczki. Pamiętaj, aby zaznaczyć odpowiednie opcje w formularzu, takie jak "złożenie deklaracji" oraz "osoba fizyczna", jeśli nie prowadzisz działalności gospodarczej. Dokładność w tym etapie jest kluczowa, aby uniknąć błędów, które mogą prowadzić do komplikacji.

Na koniec, po wypełnieniu formularza, złóż go w odpowiednim urzędzie skarbowym. Możesz to zrobić osobiście, listownie lub elektronicznie. Upewnij się, że dokonasz płatności podatku w ciągu 14 dni od zawarcia umowy, aby uniknąć dodatkowych problemów. Właściwe dokumentowanie i przechowywanie dowodów pożyczki również jest istotne, aby zabezpieczyć się przed ewentualnymi kontrolami.

Kluczowe pola formularza PCC-3 i ich znaczenie

Wypełniając formularz PCC-3, kluczowe jest zrozumienie, jakie informacje należy wpisać w poszczególnych polach, aby uniknąć błędów. W formularzu znajdują się pola, takie jak NIP lub PESEL pożyczkodawcy oraz pożyczkobiorcy, które są niezbędne do identyfikacji stron umowy. Ponadto, pole dotyczące daty podpisania umowy oraz nazwy urzędu skarbowego właściwego dla miejsca zamieszkania również mają kluczowe znaczenie. Warto zwrócić uwagę na pole dotyczące wartości pożyczki, które stanowi podstawę do obliczenia podatku. Dokładność w wypełnianiu tych pól jest niezbędna, aby uniknąć problemów przy składaniu deklaracji.

| Pole formularza | Opis | Przykład |

|---|---|---|

| NIP/PESEL | Numer identyfikacyjny pożyczkodawcy lub pożyczkobiorcy | 123-45-67-890 |

| Data podpisania umowy | Data, kiedy umowa pożyczki została zawarta | 2023-01-15 |

| Nazwa urzędu skarbowego | Nazwa urzędu skarbowego właściwego dla miejsca zamieszkania | Urząd Skarbowy w Warszawie |

| Wartość pożyczki | Kwota pożyczki, która jest podstawą opodatkowania | 10 000 zł |

Jakie dokumenty przygotować przed wypełnieniem formularza?

Przed wypełnieniem formularza PCC-3 ważne jest, aby przygotować odpowiednie dokumenty, które będą potrzebne do potwierdzenia transakcji. Należy mieć przy sobie umowę pożyczki, która powinna zawierać wszystkie niezbędne szczegóły dotyczące warunków pożyczki. Dodatkowo, warto mieć dowody tożsamości pożyczkodawcy i pożyczkobiorcy, takie jak dowód osobisty lub paszport. W przypadku, gdy pożyczka została udzielona w formie przelewu bankowego, dobrze jest również mieć potwierdzenie przelewu jako dowód dokonania transakcji.

- Umowa pożyczki z dokładnymi warunkami i datą.

- Dowód osobisty lub paszport pożyczkodawcy i pożyczkobiorcy.

- Potwierdzenie przelewu bankowego, jeśli pożyczka została przekazana w tej formie.

Czytaj więcej: Czy urząd pracy sprawdza BIK? Ważne informacje o zasiłku dla bezrobotnych

Gdzie i jak złożyć PCC-3, aby uniknąć problemów?

Składanie formularza PCC-3 można zrealizować na kilka sposobów, co daje elastyczność w wyborze najdogodniejszej metody. Możesz złożyć deklarację osobiście w odpowiednim urzędzie skarbowym, co daje pewność, że dokument dotrze na miejsce. Alternatywnie, istnieje możliwość wysłania formularza listownie na adres urzędu skarbowego, jednak w tym przypadku warto skorzystać z przesyłki poleconej, aby mieć potwierdzenie nadania. Ostatnią opcją jest złożenie PCC-3 elektronicznie za pośrednictwem portalu podatkowego, co jest wygodne, ale wymaga posiadania kwalifikowanego podpisu elektronicznego.

Ważne jest, aby pamiętać o terminach składania deklaracji. Zgodnie z przepisami, PCC-3 należy złożyć w ciągu 14 dni od zawarcia umowy pożyczki, jeśli jej wartość przekracza kwotę wolną od podatku. Niedotrzymanie tego terminu może skutkować karami finansowymi, dlatego warto być dobrze zorganizowanym i złożyć dokumenty na czas. Wybór odpowiedniej metody składania deklaracji oraz przestrzeganie terminów to kluczowe elementy, które pomogą uniknąć problemów z urzędami skarbowymi.

Opcje składania deklaracji: osobiście, elektronicznie, pocztą

Istnieją trzy główne opcje składania deklaracji PCC-3: osobiście, elektronicznie oraz pocztą. Składanie osobiście w urzędzie skarbowym pozwala na bezpośredni kontakt z pracownikami, którzy mogą odpowiedzieć na ewentualne pytania. Z kolei składanie elektroniczne jest wygodne i szybkie, szczególnie dla osób, które preferują załatwianie spraw przez internet. W przypadku wysyłki pocztowej, ważne jest, aby użyć przesyłki poleconej, co zapewnia dowód nadania. Każda z tych metod ma swoje zalety, a wybór powinien zależeć od indywidualnych preferencji i okoliczności.

Termin składania PCC-3 i płatności podatku

Termin składania formularza PCC-3 jest kluczowy dla uniknięcia problemów z urzędami skarbowymi. Deklarację należy złożyć w ciągu 14 dni od daty zawarcia umowy pożyczki, jeśli jej wartość przekracza kwotę wolną od podatku, która wynosi 9637 zł w ciągu 5 lat. Niedotrzymanie tego terminu może skutkować nałożeniem kar finansowych, dlatego ważne jest, aby być dobrze zorganizowanym. Po złożeniu deklaracji, podatek również należy uiścić w tym samym okresie, co składanie formularza. Opóźnienia w płatności mogą prowadzić do dodatkowych kosztów i komplikacji.

Częste błędy przy wypełnianiu PCC-3 i jak ich unikać

Podczas wypełniania formularza PCC-3 zdarzają się różne błędy, które mogą prowadzić do problemów z urzędami skarbowymi. Jednym z najczęstszych błędów jest niewłaściwe wypełnienie pól, takich jak NIP lub PESEL pożyczkodawcy i pożyczkobiorcy. Inne powszechne pomyłki to błędna data podpisania umowy oraz nieprawidłowe wartości pożyczki. Aby uniknąć tych problemów, warto dokładnie sprawdzić wszystkie dane przed złożeniem formularza. Dobrą praktyką jest także korzystanie z wzorów lub instrukcji, które pomogą w poprawnym wypełnieniu dokumentu.

Innym ważnym aspektem jest zachowanie dokumentacji związanej z pożyczką. Często ludzie zapominają załączyć umowę pożyczki lub potwierdzenia przelewu, co może prowadzić do nieporozumień z urzędami. Dlatego warto przed złożeniem PCC-3 upewnić się, że wszystkie wymagane dokumenty są dostępne i kompletne. Regularne przeglądanie formularza oraz konsultacja z osobą znającą przepisy podatkowe mogą pomóc w uniknięciu typowych błędów.

Najczęstsze pomyłki w formularzu i ich konsekwencje

Wypełniając formularz PCC-3, można popełnić kilka typowych błędów, które mają poważne konsekwencje. Na przykład, pomyłka w numerze PESEL lub NIP może prowadzić do odrzucenia deklaracji przez urząd skarbowy. Inne błędy, takie jak nieprawidłowa data umowy lub błędna kwota pożyczki, mogą skutkować karami finansowymi. Ważne jest, aby być świadomym tych pułapek i dokładnie sprawdzać formularz przed jego złożeniem.

| Błąd | Konsekwencje |

|---|---|

| Nieprawidłowy NIP/PESEL | Odrzucenie deklaracji przez urząd skarbowy |

| Błędna data umowy | Kary finansowe za nieterminowe złożenie PCC-3 |

| Nieprawidłowa wartość pożyczki | Problemy z obliczeniem podatku i potencjalne kary |

Jak poprawnie dokumentować pożyczkę, aby uniknąć kar?

Aby uniknąć kar związanych z pożyczkami rodzinnymi, kluczowe jest odpowiednie dokumentowanie transakcji. Warto mieć spisaną umowę pożyczki, w której zawarte są wszystkie istotne szczegóły, takie jak kwota pożyczki, warunki spłaty oraz dane osobowe obu stron. Dodatkowo, zaleca się przechowywanie potwierdzeń przelewów bankowych, które stanowią dowód przekazania środków. Dzięki temu, w razie potrzeby, można łatwo udowodnić, że pożyczka została udzielona zgodnie z przepisami. Regularne archiwizowanie dokumentów oraz ich dokładne przeglądanie pomoże w utrzymaniu porządku i uniknięciu problemów.

Jak unikać problemów podatkowych przy pożyczkach rodzinnych?

Warto rozważyć dodatkowe kroki, które mogą pomóc w unikaniu problemów podatkowych związanych z pożyczkami rodzinnymi. Po pierwsze, regularne aktualizowanie umów pożyczkowych o wszelkie zmiany w warunkach spłaty lub wysokości pożyczki może zapobiec nieporozumieniom w przyszłości. Ustalenie jasnych zasad dotyczących spłaty, takich jak harmonogram rat czy odsetki, sprawia, że obie strony są świadome swoich zobowiązań, co może być przydatne w przypadku kontroli skarbowej.

Po drugie, warto zainwestować w konsultacje z doradcą podatkowym, który pomoże w zrozumieniu przepisów dotyczących pożyczek w Twoim kraju. Taki specjalista może również doradzić, jak legalnie zoptymalizować podatki związane z pożyczkami rodzinnymi, co może przynieść korzyści zarówno pożyczkodawcy, jak i pożyczkobiorcy. Współpraca z ekspertem pozwala na dostosowanie strategii finansowej do zmieniających się przepisów, co jest kluczowe w dłuższej perspektywie.