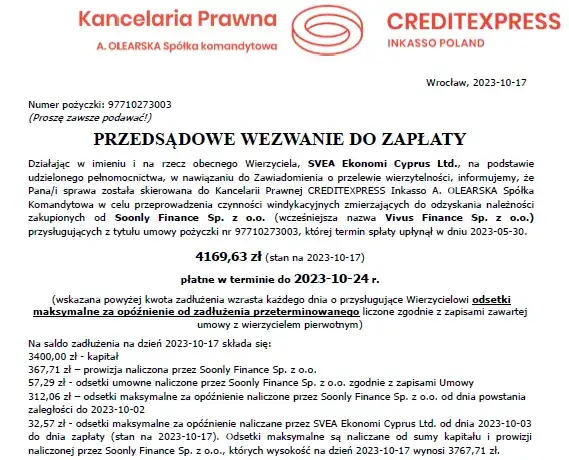

Vivus to firma pożyczkowa, która oferuje szybkie i łatwe rozwiązania finansowe. Jednak, jeśli nie spłacisz pożyczki w terminie, możesz stanąć w obliczu postępowania sądowego. W artykule omówimy, po jakim czasie Vivus może rozpocząć proces sądowy oraz co cię czeka po upływie terminu spłaty. Dowiesz się, jakie są kluczowe daty, jak przebiega postępowanie oraz jakie masz prawa jako dłużnik.

Warto zrozumieć, że proces sądowy może rozpocząć się już po około 150 dniach od terminu spłaty, jeśli dłużnik nie ureguluje swojego zobowiązania. Średni czas trwania sprawy sądowej w przypadkach związanych z Vivus wynosi od 6 do 12 miesięcy. W artykule przedstawimy również praktyczne porady, które pomogą uniknąć problemów z firmą pożyczkową oraz jak skutecznie negocjować warunki spłaty.

Najważniejsze informacje:

- Postępowanie sądowe może rozpocząć się po upływie 150 dni od terminu spłaty.

- Wypowiedzenie umowy przez Vivus następuje między 4 a 8 tygodniem od daty wymagalności.

- Średni czas trwania postępowania sądowego wynosi od 6 do 12 miesięcy.

- Po złożeniu pozwu, dłużnik ma możliwość przedstawienia argumentów obrony.

- Warto znać swoje prawa i możliwości obrony w trakcie postępowania sądowego.

Jakie są terminy postępowania sądowego z Vivus? Poznaj kluczowe daty

Postępowanie sądowe z Vivus może rozpocząć się po upływie terminu spłaty pożyczki. W praktyce, proces sądowy może się rozpocząć już po około 150 dniach od daty wymagalności, jeśli dłużnik nie ureguluje swojego zobowiązania. Warto zaznaczyć, że wypowiedzenie umowy przez Vivus następuje zazwyczaj między 4 a 8 tygodniem od daty wymagalności.

Średni czas trwania postępowania sądowego w sprawach związanych z Vivus wynosi od 6 do 12 miesięcy. Czas ten może się wydłużyć w zależności od złożoności sprawy oraz obciążenia sądu. Po złożeniu pozwu, sąd doręcza go dłużnikowi, co daje mu możliwość złożenia odpowiedzi na pozew i przedstawienia argumentów obrony.

Kiedy rozpoczyna się proces sądowy po terminie spłaty?

Proces sądowy rozpoczyna się, gdy Vivus zdecyduje się na działania prawne po upływie terminu spłaty. Po około 150 dniach od daty wymagalności, jeśli dłużnik nie spłacił swoich zobowiązań, Vivus może złożyć pozew. To oznacza, że dłużnik ma około pół roku na uregulowanie swoich długów, zanim sprawa trafi do sądu.

Jak długo trwa sprawa sądowa przeciwko Vivus?

Średni czas trwania sprawy sądowej przeciwko Vivus wynosi od 6 do 12 miesięcy. Czas ten może się różnić w zależności od specyfiki sprawy oraz obciążenia sądu. Warto pamiętać, że po rozprawie sąd potrzebuje dodatkowego czasu na wydanie wyroku, a jeśli jedna ze stron zdecyduje się na odwołanie, proces może znacznie się wydłużyć.

| Kluczowe daty | Opis |

|---|---|

| Termin spłaty | Data, do której dłużnik powinien uregulować pożyczkę. |

| 150 dni | Czas po terminie spłaty, po którym Vivus może złożyć pozew. |

| 4-8 tygodni | Okres, w którym Vivus może wypowiedzieć umowę pożyczkową. |

| 6-12 miesięcy | Średni czas trwania postępowania sądowego. |

Co się dzieje po złożeniu pozwu przez Vivus? Zrozumienie kroków

Po złożeniu pozwu przez Vivus, rozpoczyna się formalny proces sądowy. Sąd doręcza pozew dłużnikowi, co oznacza, że dłużnik ma prawo złożyć odpowiedź na pozew oraz przedstawić swoje argumenty. Warto wiedzieć, że postępowanie sądowe odbywa się zgodnie z określonymi zasadami, które regulują czas na odpowiedź oraz kolejne kroki w sprawie.

W miarę postępu sprawy, sąd przeprowadza rozprawy, na których obie strony mają możliwość przedstawienia swoich dowodów i argumentów. Po zakończeniu rozprawy, sąd potrzebuje czasu na wydanie wyroku. Jeżeli którakolwiek ze stron zdecyduje się na apelację, proces może się wydłużyć, co wprowadza dodatkowe etapy do całej procedury.

Jakie są etapy postępowania sądowego z Vivus?

Postępowanie sądowe z Vivus składa się z kilku kluczowych etapów. Po pierwsze, po złożeniu pozwu, sąd doręcza go dłużnikowi. Następnie dłużnik ma określony czas na złożenie odpowiedzi na pozew. Kolejnym krokiem jest rozprawa, na której obie strony przedstawiają swoje dowody. Na końcu sąd wydaje wyrok, który może być przedmiotem apelacji.

Jakie dokumenty są wymagane w procesie sądowym?

W procesie sądowym przeciwko Vivus wymagane są określone dokumenty. Najważniejsze z nich to pozew, odpowiedź na pozew oraz wszelkie dowody, które potwierdzają stanowisko dłużnika. Dodatkowo, mogą być potrzebne dokumenty dotyczące umowy pożyczkowej oraz potwierdzenia dokonanych płatności. Posiadanie wszystkich niezbędnych dokumentów jest kluczowe dla skutecznej obrony w sądzie.

- Pozew – dokument inicjujący postępowanie sądowe.

- Odpowiedź na pozew – reakcja dłużnika na zarzuty przedstawione przez Vivus.

- Dowody – wszelkie dokumenty potwierdzające argumenty dłużnika.

| Dokument | Opis |

|---|---|

| Pozew | Inicjuje postępowanie sądowe, zawiera żądania powoda. |

| Odpowiedź na pozew | Stanowisko dłużnika w odpowiedzi na zarzuty. |

| Dowody | Dokumenty wspierające argumenty dłużnika. |

Czytaj więcej: Kredyt Gotówkowy w Niemczech - Sprawdź Oferty Kredytowe Online Już Dziś!

Jakie prawa ma dłużnik w trakcie postępowania sądowego? Ochrona interesów

Dłużnik ma szereg praw, które przysługują mu podczas postępowania sądowego przeciwko Vivus. Przede wszystkim, ma prawo do rzetelnego i sprawiedliwego procesu, co oznacza, że powinien być informowany o wszystkich etapach postępowania oraz mieć możliwość przedstawienia swojego stanowiska. Dłużnik ma także prawo do obrony, co pozwala mu na przedłożenie dowodów oraz argumentów, które mogą wpłynąć na decyzję sądu.

Ważne jest, aby dłużnik znał swoje prawa, ponieważ ich nieznajomość może prowadzić do niekorzystnych dla niego skutków. Może on również skorzystać z pomocy prawnej, co jest szczególnie istotne w sytuacjach, gdy sprawa jest skomplikowana. Współpraca z prawnikiem może pomóc w skutecznej obronie i ochronie interesów dłużnika w trakcie postępowania sądowego.

Jakie możliwości obrony ma dłużnik w sprawie z Vivus?

Dłużnik w sprawie z Vivus ma kilka możliwości obrony, które mogą być wykorzystane w trakcie postępowania sądowego. Po pierwsze, może podważyć zasadność roszczenia, wykazując, że pożyczka została udzielona niezgodnie z prawem lub że umowa była nieważna. Po drugie, dłużnik może przedstawić dowody na to, że spłata pożyczki była niemożliwa z przyczyn niezależnych od niego, takich jak utrata pracy czy problemy zdrowotne. Warto również rozważyć mediację lub negocjacje z Vivus, aby osiągnąć korzystne warunki spłaty.

- Podważenie zasadności roszczenia – wykazanie, że umowa była nieważna.

- Przedstawienie dowodów na niemożność spłaty – np. problemy zdrowotne.

- Mediacja lub negocjacje – dążenie do korzystnych warunków spłaty.

Co zrobić, gdy otrzymasz pozew od Vivus?

Otrzymanie pozwu od Vivus to poważna sprawa, która wymaga natychmiastowej reakcji. Po pierwsze, należy dokładnie przeczytać dokument, aby zrozumieć zarzuty oraz terminy, które trzeba spełnić. Następnie, ważne jest, aby przygotować odpowiedź na pozew w określonym czasie, zazwyczaj jest to 14-30 dni od daty doręczenia. Warto również rozważyć skonsultowanie się z prawnikiem, który pomoże w przygotowaniu odpowiedzi oraz doradzi, jakie kroki podjąć dalej.

Jak uniknąć problemów z Vivus po terminie spłaty? Praktyczne porady

Aby uniknąć problemów z Vivus po upływie terminu spłaty, kluczowe jest, aby dłużnicy podjęli proaktywne działania. Przede wszystkim, warto skontaktować się z Vivus jak najszybciej, aby omówić swoją sytuację finansową. Często firmy pożyczkowe są otwarte na negocjacje dotyczące spłat, co może obejmować przedłużenie terminu spłaty lub ustalenie nowych warunków. Takie działania mogą pomóc uniknąć postępowania sądowego.

Innym istotnym krokiem jest stworzenie realistycznego planu spłat, który uwzględni wszystkie twoje zobowiązania finansowe. Monitorowanie swoich wydatków i przychodów pomoże w lepszym zarządzaniu budżetem. Warto również rozważyć skorzystanie z poradnictwa finansowego, które może dostarczyć cennych wskazówek, jak poradzić sobie z zadłużeniem i uniknąć problemów z firmami pożyczkowymi.

- Skontaktuj się z Vivus, aby omówić swoją sytuację finansową.

- Stwórz realistyczny plan spłat, uwzględniając wszystkie zobowiązania.

- Rozważ skorzystanie z poradnictwa finansowego dla lepszego zarządzania budżetem.

Jakie kroki podjąć przed upływem terminu spłaty?

Aby uniknąć problemów z Vivus po upływie terminu spłaty, warto podjąć kilka kluczowych działań. Po pierwsze, należy dokładnie przeanalizować swoją sytuację finansową i określić, czy jesteśmy w stanie uregulować zobowiązanie w terminie. Jeśli przewidujemy trudności, warto jak najszybciej skontaktować się z Vivus, aby omówić swoją sytuację i ewentualne możliwości przedłużenia terminu spłaty. Wczesna komunikacja z pożyczkodawcą może pomóc w uniknięciu dalszych problemów.

Jak negocjować warunki spłaty z Vivus?

Negocjowanie warunków spłaty z Vivus może być kluczowym krokiem w zarządzaniu długiem. Przede wszystkim, warto przygotować się do rozmowy, gromadząc informacje o swojej sytuacji finansowej oraz propozycjami, które chcemy przedstawić. Można zaproponować nowy harmonogram spłat lub poprosić o obniżenie miesięcznych rat. Ważne jest, aby być szczerym i otwartym w rozmowach, co może zwiększyć szanse na uzyskanie korzystnych warunków spłaty.

Jak planować budżet, aby uniknąć problemów z Vivus w przyszłości?

Planowanie budżetu to kluczowy element, który może pomóc w uniknięciu problemów z pożyczkami, takimi jak te oferowane przez Vivus. Tworzenie realistycznego budżetu pozwala na lepsze zarządzanie finansami i przewidywanie wydatków. Warto zacząć od szczegółowego spisania wszystkich miesięcznych przychodów oraz wydatków, w tym stałych zobowiązań, takich jak rachunki, czynsz czy raty kredytów. Dzięki temu można zidentyfikować obszary, w których można zaoszczędzić, co pozwoli na uregulowanie zobowiązań w terminie.

Co więcej, warto rozważyć utworzenie funduszu awaryjnego, który pomoże w sytuacjach nieprzewidzianych, takich jak nagłe wydatki medyczne czy utrata pracy. Taki fundusz powinien być równy przynajmniej trzem do sześciu miesięcznym wydatkom. Inwestowanie w edukację finansową również przynosi korzyści, ponieważ zwiększa świadomość na temat zarządzania długiem i oszczędnościami. W dłuższej perspektywie, świadome podejście do finansów może znacząco wpłynąć na stabilność finansową i zminimalizować ryzyko problemów z pożyczkami.