Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik finansowy, który pomaga konsumentom zrozumieć całkowity koszt kredytu lub pożyczki. RRSO wyraża wszystkie wydatki związane z kredytem, w tym nominalną stopę procentową, prowizje, opłaty przygotowawcze oraz inne koszty, co czyni go bardziej wiarygodnym narzędziem do porównywania ofert niż sama stopa procentowa. Zgodnie z przepisami, banki i instytucje pożyczkowe są zobowiązane do podawania RRSO w swoich ofertach, co ma na celu zwiększenie przejrzystości i ułatwienie podejmowania decyzji przez klientów.

Warto zrozumieć, jak RRSO wpływa na całkowity koszt kredytu, ponieważ im wyższa wartość RRSO, tym droższy kredyt dla konsumenta. W tym artykule przyjrzymy się, jak oblicza się Rzeczywistą Roczną Stopę Oprocentowania, jakie są jej obowiązki w kontekście ofert kredytowych oraz jakie mity dotyczące RRSO mogą wprowadzać w błąd. Zrozumienie tych aspektów pomoże w świadomym wyborze najkorzystniejszej oferty kredytowej.

Kluczowe informacje:

- RRSO to wskaźnik wyrażający całkowity koszt kredytu w skali rocznej.

- Uwzględnia wszystkie dodatkowe opłaty i koszty związane z kredytem.

- Jest obowiązkowo podawana przez banki w ofertach kredytowych.

- Wyższa wartość RRSO oznacza wyższe koszty dla konsumenta.

- RRSO służy do porównywania różnych ofert kredytowych, co ułatwia wybór.

Definicja rzeczywistej rocznej stopy oprocentowania i jej znaczenie

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik finansowy, który odzwierciedla całkowity koszt kredytu lub pożyczki ponoszony przez konsumenta. Wyrażana w formie procentowej, RRSO uwzględnia nie tylko nominalną stopę procentową, ale także wszystkie dodatkowe opłaty związane z zaciągnięciem kredytu, takie jak prowizje, opłaty przygotowawcze czy koszty ubezpieczenia. Dzięki temu, RRSO pozwala na dokładne oszacowanie rzeczywistych wydatków związanych z kredytem, co czyni go bardziej wiarygodnym narzędziem niż sama stopa procentowa.

Warto podkreślić, że RRSO jest obowiązkowo podawane przez banki i inne instytucje pożyczkowe w ofertach kredytów konsumenckich i hipotecznych. Zgodnie z przepisami, im wyższa wartość RRSO, tym droższy kredyt dla konsumenta. Dlatego zrozumienie tego wskaźnika jest niezwykle istotne dla każdego, kto planuje zaciągnięcie kredytu lub pożyczki.

Co to jest Rzeczywista Roczna Stopa Oprocentowania?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to miara, która pozwala na zrozumienie całkowitych kosztów związanych z kredytem. Obejmuje ona zarówno odsetki, jak i wszelkie dodatkowe opłaty, co czyni ją istotnym narzędziem w procesie podejmowania decyzji finansowych. RRSO jest wyrażana w procentach i odnosi się do całkowitej kwoty kredytu w skali roku.

Znajomość RRSO jest kluczowa, ponieważ pozwala na porównywanie różnych ofert kredytowych. Dzięki temu konsumenci mogą lepiej ocenić, która oferta jest dla nich najkorzystniejsza, unikając nieprzyjemnych niespodzianek związanych z ukrytymi kosztami.

Jak RRSO wpływa na całkowity koszt kredytu?

Rzeczywista Roczna Stopa Oprocentowania ma bezpośredni wpływ na całkowity koszt kredytu. Wysoka wartość RRSO oznacza, że kredytobiorca ponosi większe wydatki związane z zaciągnięciem kredytu. Na przykład, kredyt o RRSO wynoszącej 10% może okazać się znacznie droższy niż kredyt z RRSO na poziomie 5%, nawet jeśli nominalne stopy procentowe są podobne.

Warto zwrócić uwagę na różnice w RRSO, które mogą wynikać z różnych opłat dodatkowych. W przypadku kredytów hipotecznych, prowizje czy opłaty administracyjne mogą znacząco wpłynąć na ostateczny koszt kredytu. Dlatego tak istotne jest, aby przed podjęciem decyzji kredytowej dokładnie analizować RRSO i związane z nią wydatki.

Jak oblicza się Rzeczywistą Roczną Stopę Oprocentowania?

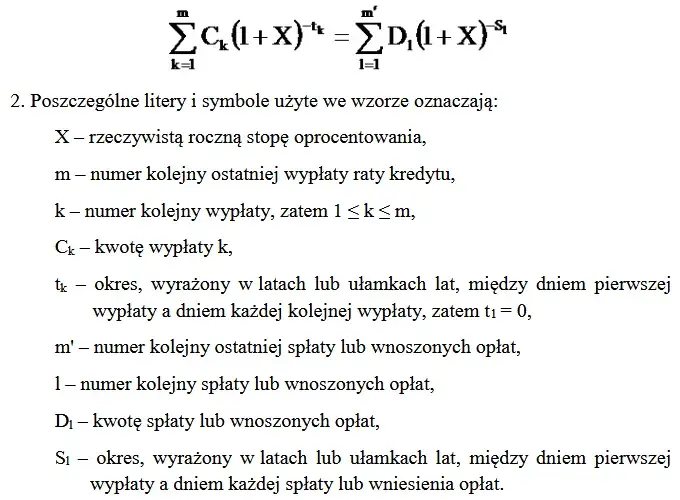

Obliczanie Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) polega na uwzględnieniu wszystkich kosztów związanych z kredytem, co pozwala na uzyskanie realnego obrazu wydatków, które poniesie kredytobiorca. RRSO jest wyrażana jako procent całkowitej kwoty kredytu w skali roku i obejmuje nie tylko nominalną stopę procentową, ale także dodatkowe opłaty, takie jak prowizje, opłaty przygotowawcze oraz inne wydatki. Warto zaznaczyć, że obliczenia RRSO są ustandaryzowane, co umożliwia łatwe porównanie różnych ofert kredytowych.

Wzór i składniki do obliczania RRSO

Wzór na obliczenie Rzeczywistej Rocznej Stopy Oprocentowania uwzględnia kilka kluczowych elementów. Głównym składnikiem jest nominalna stopa procentowa, która określa koszty związane z zaciągnięciem kredytu. Dodatkowo, do obliczeń wlicza się wszystkie opłaty związane z kredytem, takie jak prowizje i koszty ubezpieczenia. Wzór na RRSO można zapisać jako: RRSO = (koszty całkowite / kwota kredytu) * 100%, co pozwala na uzyskanie wartości procentowej.

Przykłady obliczeń Rzeczywistej Rocznej Stopy Oprocentowania

Przykładowo, rozważmy kredyt hipoteczny w wysokości 200 000 zł z nominalną stopą procentową wynoszącą 4% oraz dodatkowymi kosztami w wysokości 10 000 zł. W takim przypadku całkowite koszty kredytu wyniosą 210 000 zł. Obliczając RRSO, otrzymujemy: RRSO = (10 000 zł / 200 000 zł) * 100% = 5%. Oznacza to, że rzeczywisty koszt kredytu wynosi 5% rocznie.

Inny przykład to pożyczka gotówkowa w wysokości 50 000 zł z nominalną stopą procentową 8% oraz dodatkowymi opłatami w wysokości 3 000 zł. Całkowite koszty wyniosą 53 000 zł. Zatem RRSO obliczamy jako: RRSO = (3 000 zł / 50 000 zł) * 100% = 6%. W tym przypadku, rzeczywista roczna stopa oprocentowania wynosi 6% rocznie, co również podkreśla znaczenie uwzględniania wszystkich kosztów przy wyborze oferty kredytowej.

| Typ kredytu | Kwota kredytu | Nominalna stopa procentowa | Całkowite koszty | RRSO |

| Kredyt hipoteczny | 200 000 zł | 4% | 210 000 zł | 5% |

| Pożyczka gotówkowa | 50 000 zł | 8% | 53 000 zł | 6% |

Czytaj więcej: Oddziały Paribas BNP Bank - lista placówek i lokalizacji

Rola RRSO w porównywaniu ofert kredytowych

Rzeczywista Roczna Stopa Oprocentowania (RRSO) odgrywa kluczową rolę w procesie porównywania ofert kredytowych. Dzięki niej konsumenci mogą ocenić, jakie są rzeczywiste koszty związane z różnymi kredytami, co pozwala na dokonanie świadomego wyboru. RRSO uwzględnia nie tylko nominalną stopę procentową, ale także wszystkie dodatkowe opłaty, co czyni go bardziej kompleksowym wskaźnikiem. W związku z tym, korzystanie z RRSO jako narzędzia do porównywania ofert jest niezwykle istotne dla każdego, kto planuje zaciągnięcie kredytu.

Warto pamiętać, że RRSO jest obowiązkowo podawane przez banki i inne instytucje finansowe, co zwiększa przejrzystość ofert. Dzięki temu klienci mają możliwość łatwego porównania różnych propozycji i wyboru tej, która najlepiej odpowiada ich potrzebom. W praktyce, im niższa wartość RRSO, tym korzystniejsza oferta kredytowa dla konsumenta.

Dlaczego RRSO jest ważniejsze niż nominalna stopa procentowa?

RRSO jest bardziej wiarygodnym wskaźnikiem niż nominalna stopa procentowa z kilku powodów. Po pierwsze, RRSO uwzględnia wszystkie koszty związane z kredytem, takie jak prowizje i opłaty dodatkowe, co pozwala na lepsze zrozumienie całkowitych wydatków. Nominalna stopa procentowa nie pokazuje pełnego obrazu, ponieważ nie bierze pod uwagę tych dodatkowych kosztów. Dlatego konsumenci, opierając się tylko na nominalnej stopie procentowej, mogą być wprowadzani w błąd co do rzeczywistych kosztów kredytu.

Po drugie, RRSO umożliwia porównywanie ofert kredytowych, które mogą mieć różne struktury kosztów. W ten sposób klienci mogą dokonać bardziej świadomego wyboru, co jest kluczowe w procesie podejmowania decyzji finansowych. RRSO jest zatem nie tylko bardziej kompleksowym wskaźnikiem, ale także narzędziem, które chroni interesy konsumentów.

Jak wykorzystać RRSO do wyboru najlepszego kredytu?

Wykorzystanie Rzeczywistej Rocznej Stopy Oprocentowania do wyboru najlepszego kredytu wymaga kilku kroków. Po pierwsze, należy dokładnie porównać RRSO różnych ofert, aby zrozumieć, które z nich są najbardziej korzystne. Należy zwrócić uwagę na to, czy RRSO uwzględnia wszystkie opłaty dodatkowe, takie jak prowizje czy koszty ubezpieczenia. Po drugie, warto analizować, jak zmienia się RRSO w zależności od wysokości kredytu oraz okresu spłaty, ponieważ te czynniki mogą znacząco wpłynąć na całkowity koszt kredytu.

Po trzecie, warto również rozważyć, czy oferta zawiera elastyczność w spłacie kredytu, co może mieć wpływ na całkowity koszt. Używając RRSO jako kluczowego wskaźnika, można dokonać bardziej świadomego wyboru, co pomoże uniknąć nieprzyjemnych niespodzianek w przyszłości.

Obowiązki instytucji finansowych dotyczące RRSO

Instytucje finansowe mają określone prawne obowiązki dotyczące ujawniania Rzeczywistej Rocznej Stopy Oprocentowania (RRSO). Zgodnie z przepisami, banki i inne instytucje pożyczkowe są zobowiązane do podawania RRSO w swoich ofertach kredytowych. Ma to na celu zapewnienie przejrzystości i umożliwienie konsumentom dokonania świadomego wyboru. Ujawnienie RRSO jest obowiązkowe w ofertach kredytów konsumenckich oraz hipotecznych, co ma na celu ochronę interesów klientów.

Jakie są przepisy dotyczące ujawniania RRSO?

Przepisy dotyczące ujawniania Rzeczywistej Rocznej Stopy Oprocentowania są regulowane ustawą o kredycie konsumenckim z dnia 12 maja 2011 roku. Ustawa ta określa, że wszystkie instytucje finansowe muszą jasno i wyraźnie informować o RRSO w ofertach kredytowych. To oznacza, że klienci powinni mieć dostęp do informacji o wszystkich kosztach związanych z kredytem, co pozwala na lepsze porównanie ofert. W przypadku naruszenia tych przepisów, instytucje mogą być narażone na sankcje prawne.

Co powinno być zawarte w ofertach kredytowych?

Oferty kredytowe powinny zawierać szereg kluczowych informacji dotyczących Rzeczywistej Rocznej Stopy Oprocentowania. Przede wszystkim, każda oferta musi zawierać wartość RRSO oraz szczegółowy opis wszystkich kosztów, które są w nią wliczone. Należy również podać nominalną stopę procentową oraz wszelkie dodatkowe opłaty, takie jak prowizje czy koszty ubezpieczenia. Takie informacje pozwalają konsumentom na dokładne zrozumienie całkowitych wydatków związanych z zaciągnięciem kredytu, co jest kluczowe dla podejmowania świadomych decyzji finansowych.

Powszechne mity i nieporozumienia dotyczące RRSO

Wokół Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) krąży wiele mitów, które mogą wprowadzać konsumentów w błąd. Jednym z najczęstszych nieporozumień jest przekonanie, że RRSO jest jedynie inną nazwą dla nominalnej stopy procentowej. W rzeczywistości, RRSO uwzględnia wszystkie dodatkowe koszty związane z kredytem, co czyni ją bardziej kompleksowym wskaźnikiem. Inny mit mówi, że RRSO jest stała dla wszystkich ofert kredytowych, co jest nieprawdą, ponieważ wartość ta może się znacznie różnić w zależności od warunków umowy oraz dodatkowych opłat.

Niektórzy konsumenci myślą także, że RRSO nie ma wpływu na ich decyzje kredytowe, co jest błędne. Zrozumienie RRSO jest kluczowe dla podejmowania świadomych decyzji finansowych. Warto również zauważyć, że niektóre instytucje mogą ukrywać dodatkowe koszty, co prowadzi do mylnych interpretacji wartości RRSO. Dlatego istotne jest, aby dokładnie analizować oferty kredytowe i nie dać się zwieść powszechnym mitom.

Jakie są najczęstsze błędne przekonania o RRSO?

Jednym z najczęstszych błędnych przekonań o Rzeczywistej Rocznej Stopie Oprocentowania jest to, że im niższa wartość RRSO, tym lepsza oferta kredytowa. Choć niska RRSO zazwyczaj oznacza mniejsze koszty, nie zawsze jest to jedyny czynnik, który należy brać pod uwagę. Innym mitem jest przekonanie, że RRSO jest zawsze podawana w takich samych warunkach przez wszystkie instytucje. W rzeczywistości, różne banki mogą mieć różne metody obliczania RRSO, co wpływa na jej wartość.

Niektórzy klienci sądzą również, że RRSO nie obejmuje kosztów ubezpieczenia, co jest nieprawdą. Wiele ofert kredytowych zawiera te koszty w obliczeniach RRSO. Ponadto, istnieje przekonanie, że RRSO jest stała przez cały okres kredytowania, podczas gdy w rzeczywistości może się zmieniać w zależności od warunków umowy. Dlatego ważne jest, aby być świadomym tych mitów i dokładnie analizować oferty kredytowe.

Jak unikać pułapek związanych z Rzeczywistą Roczną Stopą Oprocentowania?

Aby uniknąć pułapek związanych z Rzeczywistą Roczną Stopą Oprocentowania, kluczowe jest dokładne zapoznanie się z ofertami kredytowymi i zrozumienie, co dokładnie zawiera każda propozycja. Po pierwsze, zwracaj uwagę na wszystkie koszty dodatkowe, które mogą wpływać na RRSO. Po drugie, porównuj oferty nie tylko pod kątem RRSO, ale także innych warunków, takich jak długość okresu kredytowania czy elastyczność spłat. Po trzecie, zawsze pytaj o szczegóły, jeśli coś wydaje się niejasne.

Warto również korzystać z narzędzi online do porównywania ofert kredytowych, które mogą pomóc w zrozumieniu, jak różne czynniki wpływają na RRSO. Niezwykle istotne jest, aby być proaktywnym i nie dać się zwieść atrakcyjnym ofertom, które mogą ukrywać dodatkowe koszty. Świadomość i dokładna analiza ofert to klucz do podejmowania mądrych decyzji finansowych.

Jak wpływ RRSO na decyzje inwestycyjne i oszczędnościowe?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) nie tylko wpływa na decyzje kredytowe, ale także może mieć kluczowe znaczenie w kontekście inwestycji i oszczędności. Zrozumienie RRSO pozwala konsumentom lepiej ocenić, które produkty finansowe są naprawdę korzystne, a które mogą generować ukryte koszty. Na przykład, w przypadku lokat bankowych, znajomość RRSO może pomóc w porównaniu ofert, które wydają się atrakcyjne na pierwszy rzut oka, ale w rzeczywistości mogą nie przynosić oczekiwanych zysków.

Dodatkowo, w miarę jak rynek finansowy staje się coraz bardziej złożony, umiejętność analizy RRSO może być kluczowa dla inwestorów poszukujących stabilnych i opłacalnych opcji. Warto zwrócić uwagę na to, jak zmiany w regulacjach dotyczących ujawniania RRSO mogą wpłynąć na rynek kredytów i pożyczek w przyszłości. Przewidywanie tych trendów oraz ich wpływu na dostępność i warunki kredytów może być istotnym elementem strategii inwestycyjnej, co w dłuższej perspektywie przyczyni się do lepszego zarządzania finansami osobistymi.