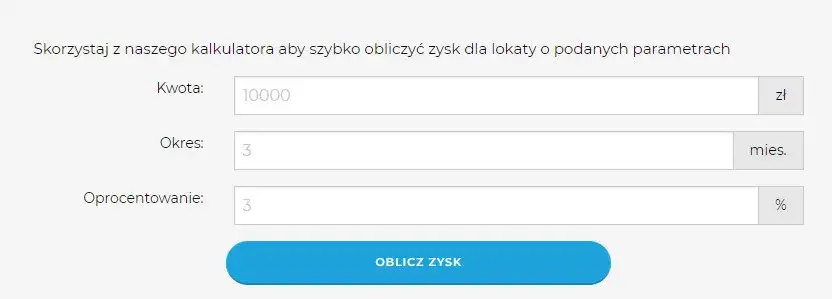

Obliczenie, ile zarobisz na lokacie, jest kluczowym krokiem w planowaniu finansowym. W dzisiejszych czasach dostępne są darmowe kalkulatory lokat online, które pozwalają na szybkie i łatwe oszacowanie potencjalnych zysków. Wystarczy wprowadzić kilka podstawowych danych, takich jak kwota lokaty, oprocentowanie oraz okres trwania, aby uzyskać dokładne informacje o odsetkach brutto, podatku Belki oraz końcowej wartości kapitału.

Kalkulatory te uwzględniają różne parametry, w tym rodzaj kapitalizacji odsetek, co ma istotny wpływ na ostateczne zyski. Warto jednak pamiętać, że wyniki mogą się różnić w zależności od zastosowanych założeń, takich jak liczba dni w roku czy inflacja, która może wpłynąć na rzeczywistą wartość zysku. Dlatego korzystając z kalkulatorów, warto zwrócić uwagę na szczegóły i wybrać narzędzie, które dostosowuje obliczenia do rzeczywistych warunków.

Kluczowe wnioski:

- Kalkulatory lokat online umożliwiają szybkie obliczenie potencjalnych zysków z lokaty.

- Ważne parametry do obliczeń to kwota lokaty, oprocentowanie oraz czas trwania lokaty.

- Rodzaj kapitalizacji odsetek ma znaczący wpływ na ostateczne zyski.

- Podatek Belki (19%) obniża zyski brutto, co warto uwzględnić w obliczeniach.

- Inflacja może wpłynąć na realną wartość zysków, dlatego należy to brać pod uwagę przy planowaniu finansowym.

Jak obliczyć zyski z lokaty przy użyciu kalkulatora online

Obliczenie, ile zarobisz na lokacie, stało się prostsze dzięki dostępności kalkulatorów lokat online. Te narzędzia umożliwiają użytkownikom szybkie oszacowanie potencjalnych zysków, uwzględniając kluczowe parametry, takie jak kwota lokaty, oprocentowanie i czas trwania. Dzięki nim można łatwo zrozumieć, jak różne czynniki wpływają na ostateczne wyniki finansowe.

Kalkulatory lokat są nie tylko łatwe w użyciu, ale również dostarczają cennych informacji, które pomagają w podejmowaniu świadomych decyzji finansowych. Użytkownicy mogą wprowadzać różne wartości, aby zobaczyć, jak zmieniają się zyski w zależności od wybranych parametrów. To sprawia, że są one niezwykle przydatnym narzędziem dla każdego, kto planuje inwestycje w lokaty bankowe.

Wprowadzenie do kalkulatorów lokat i ich funkcji

Kalkulatory lokat dostępne w Internecie różnią się funkcjami i typami, co pozwala użytkownikom na wybór narzędzia najlepiej dopasowanego do ich potrzeb. Niektóre kalkulatory oferują podstawowe obliczenia, podczas gdy inne mogą uwzględniać dodatkowe czynniki, takie jak inflacja czy różne metody kapitalizacji. Dzięki temu użytkownicy mogą uzyskać bardziej szczegółowe i dokładne wyniki.

Warto również zauważyć, że niektóre kalkulatory są zintegrowane z systemami bankowymi, co umożliwia automatyczne aktualizowanie danych o oprocentowaniu. Tego rodzaju funkcjonalność sprawia, że korzystanie z kalkulatorów staje się jeszcze bardziej efektywne i wygodne.

Kluczowe parametry do obliczeń: kwota, oprocentowanie, czas

Podczas korzystania z kalkulatora lokat kluczowe jest wprowadzenie trzech podstawowych parametrów: kwoty lokaty, oprocentowania oraz czasu trwania lokaty. Kwota lokaty to suma, którą planujesz zainwestować, a oprocentowanie nominalne to procent, który bank oferuje za przechowywanie tych środków przez określony czas. Czas trwania lokaty odnosi się do okresu, na jaki środki są zainwestowane.

Każdy z tych parametrów ma istotne znaczenie dla obliczeń. Zmiana kwoty lokaty lub oprocentowania może znacząco wpłynąć na wysokość zysków. Dlatego tak ważne jest, aby dokładnie wprowadzać te dane do kalkulatora, aby uzyskać wiarygodne rezultaty.

Jak różne czynniki wpływają na zyski z lokaty

Wiele czynników wpływa na to, ile zarobisz na lokacie. Kluczowe z nich to oprocentowanie oraz sposób kapitalizacji odsetek. Zrozumienie, jak te elementy oddziałują na zyski, pozwala na lepsze planowanie finansowe i podejmowanie świadomych decyzji dotyczących inwestycji w lokaty bankowe.

Warto pamiętać, że różne banki mogą oferować różne oprocentowania, a także różne metody kapitalizacji. Im lepiej zrozumiesz te czynniki, tym łatwiej będzie ci ocenić, która oferta lokaty jest dla ciebie najkorzystniejsza. Dlatego warto poświęcić czas na analizę dostępnych opcji.

Oprocentowanie nominalne a rzeczywiste zyski z lokaty

Oprocentowanie nominalne to procent, który bank deklaruje w umowie lokaty. Rzeczywiste zyski z lokaty zależą jednak od tego, jak inflacja wpływa na wartość pieniędzy w czasie. Wysoka inflacja może znacząco obniżyć realną wartość zysków, nawet jeśli nominalne oprocentowanie wydaje się atrakcyjne. Dlatego ważne jest, aby porównywać oprocentowanie z aktualnym poziomem inflacji, aby zrozumieć, jakie będą rzeczywiste zyski.

W praktyce oznacza to, że jeśli nominalne oprocentowanie wynosi 4%, a inflacja 3%, twoje rzeczywiste zyski wyniosą tylko 1%. Dlatego zawsze warto analizować te dwa wskaźniki równocześnie, aby uzyskać pełny obraz sytuacji.

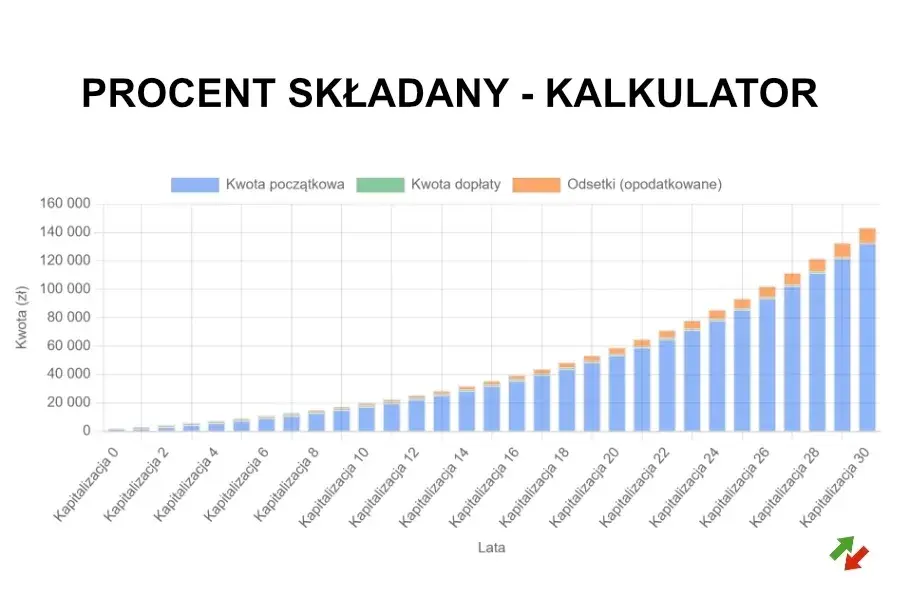

Kapitalizacja odsetek: co to jest i jak wpływa na zyski

Kapitalizacja odsetek to proces, w którym odsetki są dodawane do kapitału, co pozwala na generowanie nowych odsetek. Rodzaje kapitalizacji mogą się różnić – mogą to być kapitalizacja miesięczna, kwartalna lub roczna. Im częstsza kapitalizacja, tym wyższe będą twoje zyski. W przypadku kapitalizacji miesięcznej odsetki są naliczane co miesiąc, co zwiększa całkowitą wartość zysków.

Na przykład, jeśli masz lokatę z miesięczną kapitalizacją, twoje odsetki będą rosły szybciej niż w przypadku kapitalizacji rocznej. Dlatego warto zwrócić uwagę na ten aspekt, wybierając lokatę, ponieważ może to znacząco wpłynąć na ostateczny wynik finansowy.

Czytaj więcej: Jakie oprocentowanie kredytu gotówkowego? Sprawdź najkorzystniejsze oferty

Przykłady obliczeń zysków na lokacie w kalkulatorze

Wykorzystując kalkulatory lokat, można łatwo obliczyć, ile zarobisz na lokacie w różnych scenariuszach. Oto kilka przykładów, które ilustrują, jak zmieniają się zyski w zależności od kwoty lokaty, oprocentowania oraz okresu trwania. Te obliczenia pomogą zrozumieć, jak różne czynniki wpływają na końcowe wyniki finansowe.

Na przykład, lokata w wysokości 50 000 zł na 24 miesiące przy oprocentowaniu 4% i miesięcznej kapitalizacji przyniesie około 3 676 zł odsetek netto, co daje łącznie 53 676 zł. Z kolei lokata 10 000 zł na 12 miesięcy przy oprocentowaniu 5% i rocznej kapitalizacji wygeneruje 405 zł odsetek netto, co daje końcową kwotę 10 405 zł. Te przykłady pokazują, jak ważne jest przyjrzenie się różnym opcjom przed podjęciem decyzji o lokacie.

Obliczenia dla różnych kwot i okresów lokat

Przykłady obliczeń zysków z lokat mogą być różne w zależności od wybranej kwoty oraz czasu trwania. Dla lokaty 20 000 zł na 18 miesięcy przy oprocentowaniu 3,5% z miesięczną kapitalizacją, odsetki netto wyniosą około 1 071 zł, a całkowita kwota kapitału sięgnie 21 071 zł. Z kolei lokata 30 000 zł na 6 miesięcy przy oprocentowaniu 2% i rocznej kapitalizacji przyniesie 300 zł odsetek netto, co daje łącznie 30 300 zł.

| Kwota lokaty (zł) | Oprocentowanie (%) | Czas trwania (miesiące) | Odsetki netto (zł) | Łączna kwota (zł) |

|---|---|---|---|---|

| 50 000 | 4 | 24 | 3 676 | 53 676 |

| 10 000 | 5 | 12 | 405 | 10 405 |

| 20 000 | 3,5 | 18 | 1 071 | 21 071 |

| 30 000 | 2 | 6 | 300 | 30 300 |

Porównanie zysków przy różnych rodzajach kapitalizacji

Różne metody kapitalizacji odsetek mają znaczący wpływ na to, ile zarobisz na lokacie. Na przykład, jeśli porównasz lokatę z miesięczną kapitalizacją z lokatą z roczną kapitalizacją, zauważysz, że pierwsza z nich może przynieść znacznie wyższe zyski. Przy miesięcznej kapitalizacji odsetki są naliczane co miesiąc, co pozwala na ich szybkie dodawanie do kapitału, a tym samym generowanie nowych odsetek. W przeciwieństwie do tego, roczna kapitalizacja oznacza, że odsetki są dodawane tylko raz w roku, co ogranicza potencjalne zyski.

Na przykład, lokata w wysokości 20 000 zł przy oprocentowaniu 5% z miesięczną kapitalizacją przez rok przyniesie około 1 021 zł odsetek netto. Natomiast ta sama lokata przy rocznej kapitalizacji wygeneruje jedynie 1 000 zł odsetek netto. Różnica wydaje się niewielka, ale w dłuższym okresie, przy większych kwotach, może znacząco wpłynąć na ostateczne zyski. Warto zatem dokładnie analizować oferty banków i wybierać te, które oferują korzystniejsze metody kapitalizacji.

Jak unikać strat i maksymalizować zyski z lokaty

Aby maksymalizować zyski z lokaty i unikać strat, kluczowe jest zrozumienie wpływu podatków oraz inflacji na rzeczywistą wartość zysków. Podatek Belki, wynoszący 19% od zysków, może znacznie obniżyć końcowe zyski, dlatego warto uwzględnić go w swoich obliczeniach. Dodatkowo, inflacja może wpłynąć na realną wartość zgromadzonych środków, co oznacza, że zyski, które wydają się atrakcyjne, mogą w rzeczywistości nie przynosić oczekiwanej korzyści.

Warto również rozważyć różne oferty lokat, aby znaleźć te z najlepszym oprocentowaniem i korzystnymi warunkami kapitalizacji. Niektóre banki oferują promocje, które mogą zwiększyć zyski. Analizując oferty, zwróć uwagę na całkowity koszt lokaty oraz potencjalne zyski netto po uwzględnieniu podatków i inflacji.

Wpływ podatku Belki na ostateczne zyski z lokaty

Podatek Belki, wynoszący 19% od zysków z lokat, ma istotny wpływ na to, ile zarobisz na lokacie. Po obliczeniu odsetek brutto, które są generowane przez lokatę, należy uwzględnić ten podatek, aby uzyskać rzeczywistą wartość zysków netto. Na przykład, jeśli lokata przynosi 1 000 zł odsetek brutto, po odliczeniu podatku Belki, zyski netto wyniosą 810 zł. To pokazuje, jak ważne jest uwzględnienie podatków w obliczeniach, aby mieć pełny obraz swoich zysków.

Warto również zauważyć, że różne banki mogą oferować różne sposoby naliczania podatku, co także może wpływać na ostateczne zyski. Dlatego przed podjęciem decyzji o wyborze lokaty, warto sprawdzić, jak dany bank oblicza podatek oraz jakie są jego zasady. Zrozumienie tych aspektów pomoże w lepszym zarządzaniu swoimi finansami i maksymalizacji zysków z lokat.

Rola inflacji w realnej wartości zysków z lokaty

Inflacja ma kluczowe znaczenie dla zrozumienia, jak zmieniają się realne zyski z lokat. Nawet jeśli nominalne oprocentowanie lokaty wydaje się atrakcyjne, wysoka inflacja może znacząco obniżyć wartość nabywczą zgromadzonych środków. Na przykład, jeśli lokata przynosi 5% zysku, ale inflacja wynosi 3%, realne zyski wynoszą jedynie 2%. To pokazuje, jak ważne jest monitorowanie poziomu inflacji w kontekście inwestycji.

W związku z tym, przed podjęciem decyzji o lokacie, warto ocenić, jak inflacja może wpłynąć na rzeczywistą wartość zysków. Wybierając lokaty, które oferują oprocentowanie przewyższające inflację, można zabezpieczyć swoje oszczędności przed utratą wartości. Dobrze jest również regularnie przeliczać swoje zyski, aby mieć pewność, że inwestycje przynoszą oczekiwane rezultaty.

Jak wybór lokaty może wpłynąć na przyszłe inwestycje

Wybór odpowiedniej lokaty to nie tylko kwestia bieżących zysków, ale także strategii długoterminowej. Inwestowanie w lokaty o korzystnym oprocentowaniu i elastycznych warunkach może stworzyć solidną podstawę dla przyszłych inwestycji. Zyski z lokat mogą być reinwestowane w inne instrumenty finansowe, takie jak fundusze inwestycyjne czy akcje, co pozwala na dalszy wzrost kapitału. Warto rozważyć, jak można wykorzystać zyski z lokat jako źródło finansowania kolejnych kroków inwestycyjnych, co może przynieść lepsze wyniki w dłuższej perspektywie.

Również, zauważając trendy rynkowe, inwestorzy mogą dostosowywać swoje lokaty do zmieniających się warunków ekonomicznych. Na przykład, w okresach niskiej inflacji, lokaty o stałym oprocentowaniu mogą być bardziej opłacalne, natomiast w czasach rosnącej inflacji warto rozważyć lokaty z oprocentowaniem zmiennym lub inwestycje alternatywne. Utrzymanie elastyczności w strategii inwestycyjnej, a także regularne przeglądanie ofert bankowych, pomoże maksymalizować zyski i zabezpieczyć kapitał przed utratą wartości w dłuższym okresie.