Każdy posiadacz konta w PKO może stanąć przed dylematem, jak aktywować debet. To proste rozwiązanie finansowe, które pozwala na elastyczne korzystanie ze środków, nawet gdy własne saldo osiągnie zero. Debet to rodzaj krótkoterminowego kredytu, który umożliwia kontynuowanie transakcji mimo braku środków na koncie.

W dzisiejszym artykule pokażemy Ci dokładnie, jak szybko i bez stresu włączyć debet w PKO. Proces nie jest skomplikowany, a odpowiednio przygotowany klient może go zrealizować w kilku prostych krokach. Wystarczy spełnić podstawowe kryteria i znać dokładną procedurę aktywacji, a dodatkowy limit finansowy stanie się realną opcją. Kluczowe informacje:

- Debet w PKO można aktywować online, przez aplikację mobilną lub w oddziale

- Wymagane są podstawowe dokumenty potwierdzające tożsamość i zdolność kredytową

- Limit debetowy zależy od indywidualnej oceny zdolności kredytowej klienta

- Aktywacja debetu jest możliwa dla osób spełniających określone kryteria bankowe

- Koszt debetu uzależniony jest od wysokości przyznanego limitu

- Bezpieczeństwo transakcji jest priorytetem podczas korzystania z debetu

Czym jest debet na koncie PKO i dlaczego warto go mieć

Debet w PKO to elastyczne rozwiązanie finansowe, które pozwala klientowi realizować transakcje nawet po wyczerpaniu środków na rachunku. To rodzaj krótkookresowego kredytu, który działa jak finansowa siatka bezpieczeństwa. Mechanizm działania jest prosty: gdy stan konta osiąga zero, bank automatycznie uruchamia wcześniej ustalony limit debetowy.

Główną zaletą debetu na rachunku bankowym jest możliwość kontynuowania codziennych płatności bez konieczności natychmiastowego uzupełnienia środków. Klienci PKO mogą skorzystać z tego rozwiązania w sytuacjach awaryjnych lub gdy przejściowo brakuje im gotówki. Limit debetowy działa jak elastyczny bufor finansowy, chroniący przed przykrymi konsekwencjami braku środków.

Kto może starać się o debet w banku PKO

Nie każdy klient automatycznie otrzyma aktywację debetu PKO. Bank weryfikuje zdolność kredytową na podstawie kilku kluczowych kryteriów. Najważniejsze z nich to stabilne źródło dochodu, pozytywna historia kredytowa oraz wiek powyżej 18 lat.

| Kategoria klienta | Prawdopodobieństwo przyznania debetu |

| Pracownik etatowy | Wysokie |

| Przedsiębiorca | Średnie |

| Student | Niskie |

Do złożenia wniosku o włączenie limitu debetowego niezbędne są dokumenty potwierdzające tożsamość i dochody. Najczęściej bank wymaga dowodu osobistego, zaświadczenia o zatrudnieniu oraz historii rachunku bankowego.

Czytaj więcej: Giełdowa Zwyżka Krzyżówka | Łamigłówki giełdowe rozwiązanie na dziś

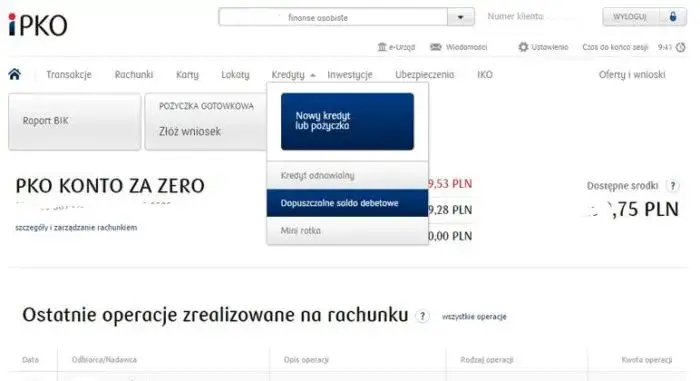

Metody aktywacji debetu w PKO krok po kroku

Istnieją 3 podstawowe sposoby uruchomienia procedury debetu PKO: online, przez aplikację mobilną oraz w placówce banku. Każda z metod ma swoje zalety i wymaga spełnienia określonych warunków.

Aktywacja online to najprostsza metoda. Wystarczy zalogować się do bankowości internetowej, przejść do sekcji produktów i wybrać opcję debetu. System przeprowadzi wstępną weryfikację automatycznie, oceniając zdolność kredytową na podstawie zgromadzonych danych.

W przypadku korzystania z aplikacji mobilnej proces przebiega niemal identycznie jak w wersji internetowej. Klient wybiera opcję debetu, wypełnia krótki formularz i czeka na decyzję banku. Całość zajmuje zazwyczaj kilka minut.

Dokumenty potrzebne do uruchomienia debetu

Przygotowanie odpowiednich dokumentów to kluczowy etap aktywacji debetu PKO. Bank wymaga precyzyjnych informacji potwierdzających twoją wiarygodność finansową. Bez kompletnej dokumentacji szanse na włączenie limitu debetowego drastycznie maleją.

- Dowód osobisty lub paszport

- Zaświadczenie o zatrudnieniu

- Dokumenty potwierdzające dochody

- Historia rachunku bankowego

Każdy dokument pełni określoną rolę w procesie weryfikacji. Zaświadczenie o zatrudnieniu potwierdza stabilność twojego źródła dochodu, podczas gdy historia rachunku bankowego pokazuje twoje nawyki finansowe i wiarygodność.

Najczęstsze błędy przy aktywacji debetu

Klienci często popełniają błędy, które automatycznie dyskwalifikują ich w procesie jak uzyskać debet w banku. Najczęstszym problemem jest niedokładne wypełnienie wniosku lub brak aktualnych dokumentów.

Innym częstym błędem jest składanie wniosku bez uprzedniego sprawdzenia zdolności kredytowej. Każda negatywna decyzja banku może pogorszyć twój rating kredytowy. Dlatego kluczowa jest wcześniejsza analiza własnej sytuacji finansowej.

Box z radami: Jak zwiększyć szanse na przyznanie debetu

Chcesz zwiększyć prawdopodobieństwo pozytywnej decyzji? Istnieje kilka sprawdzonych strategii, które pomogą w procedurze debetu PKO. Kluczowe jest odpowiednie przygotowanie i zrozumienie oczekiwań banku.

Pierwsza rada: zadbaj o dobrą historię kredytową. Regularne wpływy na konto, terminowe regulowanie zobowiązań oraz brak zadłużenia znacząco podnoszą twoje szanse. Bank chętniej przyznaje debet osobom, które wykazują się finansową odpowiedzialnością.

Limity i koszty debetu w PKO

| Wysokość limitu | Miesięczny koszt |

| Do 1000 zł | 5 zł |

| 1000-5000 zł | 10 zł |

| Powyżej 5000 zł | 15 zł |

Koszt debetu uzależniony jest od wysokości przyznanego limitu. Im wyższy limit, tym wyższa opłata miesięczna. Warto dokładnie przeanalizować swoje potrzeby finansowe przed wyborem konkretnej opcji.

Bezpieczeństwo i kontrola debetu

Bezpieczeństwo podczas korzystania z debetu na koncie PKO jest priorytetem. Bank stosuje zaawansowane mechanizmy monitorowania transakcji, chroniąc klientów przed nieautoryzowanymi wypłatami.

Kluczowym elementem kontroli jest regularne sprawdzanie historii transakcji. Większość bankowości internetowych oferuje natychmiastowe powiadomienia o każdej operacji, co pozwala szybko reagować na niepokojące zdarzenia.

Debet w PKO: Twój finansowy sojusznik w trudnych momentach

Decyzja o aktywacji debetu PKO może być kluczowym wsparciem w zarządzaniu budżetem domowym. Kluczem do sukcesu jest zrozumienie mechanizmów działania tego produktu bankowego oraz świadome podejście do swoich zobowiązań finansowych. Włączenie limitu debetowego wymaga nie tylko spełnienia formalnych kryteriów, ale także odpowiedzialnego planowania wydatków.

Pamiętaj, że debet na rachunku bankowym to nie tylko dodatkowe środki, ale przede wszystkim narzędzie, które może zabezpieczyć cię przed nagłymi trudnościami finansowymi. Kluczowe jest regularne monitorowanie swojego limitu, terminowe regulowanie zobowiązań oraz utrzymywanie dobrej historii kredytowej. Procedura debetu PKO może być prosta, jeśli podejdziesz do niej z należytą starannością i zrozumieniem własnej sytuacji finansowej.