W artykule przedstawimy, jak obliczyć raty kredytu w CHF, omówimy różnice między ratami równymi a malejącymi oraz podpowiemy, jak korzystać z kalkulatora kredytowego. Dodatkowo, przyjrzymy się wpływowi kursu walutowego oraz spreadu walutowego na całkowity koszt kredytu, co pomoże w lepszym zarządzaniu finansami.

Kluczowe informacje:

- Aby obliczyć ratę kredytu w CHF, należy uwzględnić kwotę kredytu, oprocentowanie i okres spłaty.

- Raty mogą być równe lub malejące, co wpływa na całkowity koszt kredytu.

- Kalkulator kredytowy jest narzędziem, które ułatwia obliczenia i symulacje różnych scenariuszy.

- Kurs walutowy oraz spread walutowy mogą znacząco wpłynąć na wysokość raty i całkowity koszt kredytu.

- Dokładne obliczenia są kluczowe dla uniknięcia nieprzyjemnych kosztów związanych z kredytami frankowymi.

Jak obliczyć ratę kredytu we frankach – krok po kroku

Aby obliczyć ratę kredytu we frankach szwajcarskich (CHF), należy zrozumieć podstawowe kroki oraz metody, które umożliwiają dokładne ustalenie wysokości miesięcznych płatności. Proces ten wymaga wprowadzenia kilku kluczowych danych, takich jak kwota kredytu, oprocentowanie oraz okres spłaty. Właściwe zrozumienie tych elementów jest kluczowe dla przyszłego planowania finansowego.

Podstawowym wzorem na obliczenie miesięcznych odsetek jest: Odsetki miesięcznie = suma kapitału pozostałego do spłaty × oprocentowanie kredytu w skali roku × (liczba dni miesiąca / liczba dni w roku). Dzięki temu wzorowi można łatwo określić, jak zmienia się wysokość raty w zależności od różnych parametrów umowy kredytowej. Warto również pamiętać, że banki mogą stosować różne podejścia do obliczeń, co wpływa na ostateczny koszt kredytu.

Wprowadzenie do obliczania rat kredytu w CHF

Dokładne obliczenie rat kredytu jest niezwykle istotne dla każdego kredytobiorcy. Nieprawidłowe obliczenia mogą prowadzić do nieprzewidzianych wydatków oraz problemów ze spłatą zobowiązań. Zrozumienie, jak oblicza się raty, pozwala na lepsze zarządzanie finansami oraz unikanie nieprzyjemnych niespodzianek w przyszłości.Kluczowe parametry do obliczeń – co musisz znać

Podczas obliczania raty kredytu we frankach, istnieje kilka kluczowych parametrów, które mają istotny wpływ na wyniki obliczeń. Pierwszym z nich jest kwota kredytu, która określa, ile pieniędzy pożyczasz od banku. Wysokość kredytu wpływa bezpośrednio na wysokość miesięcznej raty, ponieważ im większa kwota, tym wyższe będą odsetki oraz całkowity koszt kredytu.

Kolejnym istotnym parametrem jest oprocentowanie, które może być stałe lub zmienne. Oprocentowanie stałe zapewnia stabilność, ponieważ nie zmienia się przez cały okres kredytowania, co ułatwia planowanie budżetu. Z kolei oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku, co może prowadzić do nieprzewidzianych wzrostów raty. Ostatnim kluczowym parametrem jest okres spłaty, który określa, jak długo będziesz spłacać kredyt. Dłuższy okres spłaty oznacza niższe miesięczne raty, ale może prowadzić do wyższych kosztów całkowitych z powodu naliczania odsetek przez dłuższy czas.

Różnice między ratami równymi a malejącymi – co wybrać?

Wybór pomiędzy ratami równymi a malejącymi ma kluczowe znaczenie dla kredytobiorców. Raty równe to system, w którym wysokość raty pozostaje stała przez cały okres spłaty. Oznacza to, że część kapitałowa oraz część odsetkowa są sumowane do stałej miesięcznej płatności. Taki system ułatwia planowanie budżetu, ponieważ kredytobiorca wie, ile musi płacić co miesiąc. Jednak w miarę spłaty kredytu, część odsetkowa maleje, a część kapitałowa rośnie, co może prowadzić do wyższych kosztów całkowitych w dłuższej perspektywie.

Raty malejące, z drugiej strony, charakteryzują się tym, że część kapitałowa pozostaje stała, podczas gdy część odsetkowa maleje w miarę spłaty kredytu. To oznacza, że na początku spłaty raty są wyższe, ale z czasem stają się coraz niższe. Taki system może być korzystny dla osób, które planują spłacić kredyt szybciej lub mają możliwość wcześniejszej spłaty, ponieważ całkowity koszt kredytu może być niższy. Wybór odpowiedniego systemu rat zależy od indywidualnych preferencji oraz możliwości finansowych kredytobiorcy.

Raty równe – zalety i wady tego rozwiązania

Raty równe to popularna forma spłaty kredytów, która ma swoje zalety i wady. Główną zaletą tego rozwiązania jest stabilność miesięcznych płatności, co ułatwia planowanie budżetu. Kredytobiorca wie, ile musi zapłacić co miesiąc, co pozwala na lepsze zarządzanie finansami osobistymi. Ponadto, w przypadku rat równych, część kapitałowa jest stała, co oznacza, że kredytobiorca spłaca równą kwotę kapitału przez cały okres kredytowania.

Jednakże, raty równe mają również swoje wady. W miarę upływu czasu, część odsetkowa maleje, ale całkowity koszt kredytu może być wyższy w porównaniu do rat malejących. Kredytobiorcy mogą więc ponieść większe koszty całkowite, co jest istotnym czynnikiem do rozważenia przed podjęciem decyzji.

- Zaleta: Stabilność płatności, co ułatwia planowanie budżetu.

- Zaleta: Stała część kapitałowa, co ułatwia spłatę.

- Wada: Wyższy całkowity koszt kredytu w porównaniu do rat malejących.

- Wada: Wysokie płatności na początku okresu kredytowania.

Raty malejące – jak wpływają na całkowity koszt kredytu?

Raty malejące to alternatywna forma spłaty kredytu, która może znacząco wpłynąć na całkowity koszt kredytu. W tym systemie część kapitałowa pozostaje stała, co oznacza, że kredytobiorca spłaca równą kwotę kapitału przez cały okres kredytowania. Zmienia się natomiast część odsetkowa, która maleje w miarę spłaty kredytu. Dzięki temu, na początku spłaty raty są wyższe, ale z czasem stają się coraz niższe.

Jednym z głównych atutów rat malejących jest oszczędność na odsetkach. Ponieważ odsetki są naliczane od pozostałego salda kredytu, a to saldo maleje szybciej w przypadku rat malejących, całkowity koszt kredytu może być niższy. To rozwiązanie może być korzystne dla osób, które planują spłatę kredytu w krótszym czasie lub mają możliwość wcześniejszej spłaty, ponieważ pozwala na zmniejszenie całkowitych kosztów.

Czytaj więcej: Zwiększ limit debetu IPKO bez stresu w 5 prostych krokach

Jak korzystać z kalkulatora kredytowego – praktyczne wskazówki

Korzystanie z kalkulatora kredytowego to doskonały sposób na obliczenie wysokości raty kredytu we frankach szwajcarskich. Aby uzyskać dokładne wyniki, ważne jest, aby wprowadzić odpowiednie dane. W pierwszej kolejności należy podać kwotę kredytu, czyli sumę, którą planujesz pożyczyć. Następnie, musisz określić oprocentowanie, które może być stałe lub zmienne. Ostatnim kluczowym elementem jest okres spłaty, który wpływa na wysokość miesięcznych rat.

Po wprowadzeniu danych do kalkulatora, możesz uzyskać szacunkowe wartości rat oraz całkowity koszt kredytu. Ważne jest, aby zwrócić uwagę na to, czy kalkulator uwzględnia dodatkowe koszty, takie jak prowizje czy ubezpieczenia. Warto również porównać wyniki z różnych kalkulatorów, ponieważ mogą się one różnić w zależności od zastosowanych algorytmów. Dzięki tym wskazówkom, korzystanie z kalkulatora stanie się prostsze i bardziej efektywne.

Wprowadzanie danych do kalkulatora – co jest istotne?

Podczas wprowadzania danych do kalkulatora kredytowego, kluczowe jest, aby być dokładnym i precyzyjnym. Przede wszystkim, upewnij się, że kwota kredytu jest zgodna z rzeczywistymi potrzebami finansowymi. Oprocentowanie powinno być aktualne; sprawdź oferty banków, aby uzyskać najlepsze warunki. Nie zapomnij również o okresie spłaty, który powinien odpowiadać Twoim możliwościom finansowym. Pamiętaj, aby unikać typowych błędów, takich jak wprowadzenie błędnych wartości lub pominięcie istotnych danych, co może prowadzić do nieprawidłowych wyników obliczeń.

Jak interpretować wyniki kalkulacji – na co zwrócić uwagę?

Interpretacja wyników z kalkulatora kredytowego jest kluczowa dla zrozumienia, jakie zobowiązania finansowe na Ciebie czekają. Po pierwsze, zwróć uwagę na wysokość miesięcznej raty, która powinna być dostosowana do Twojego budżetu. Kolejnym ważnym elementem jest całkowity koszt kredytu, który uwzględnia wszystkie odsetki oraz dodatkowe opłaty. To pozwoli Ci ocenić, czy oferta jest korzystna w dłuższym okresie.

Nie zapomnij również o okresie spłaty, który wpływa na wysokość raty oraz całkowity koszt kredytu. Im dłuższy okres spłaty, tym niższe miesięczne raty, ale wyższe całkowite odsetki. Zwróć uwagę na różnice w oprocentowaniu, które mogą się różnić w zależności od banku. Analizując te dane, będziesz w stanie podjąć bardziej świadomą decyzję o wyborze kredytu.

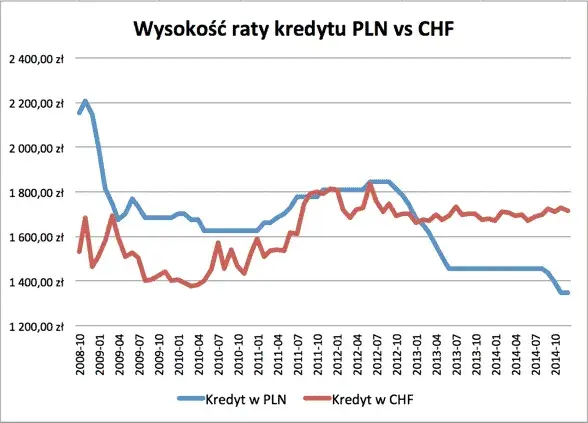

Wpływ kursu walutowego na raty kredytów we frankach – unikaj strat

Kurs walutowy ma istotny wpływ na wysokość rat kredytów we frankach szwajcarskich. W miarę jak kurs CHF zmienia się w stosunku do złotego, może to prowadzić do zmian w wysokości raty. Jeśli frank zyskuje na wartości, Twoje zobowiązania w złotych mogą wzrosnąć, co skutkuje wyższymi ratami. Dlatego ważne jest, aby monitorować zmiany kursów walutowych i być świadomym ich wpływu na Twoje finanse.

Aby zminimalizować ryzyko związane z wahaniami kursów, warto rozważyć różne strategie. Możesz na przykład skorzystać z opcji przewalutowania lub rozważyć kredyt w walucie, w której otrzymujesz dochody. Dobrze jest także ustalić stałe oprocentowanie, co może pomóc w stabilizacji kosztów kredytu. Pamiętaj, że świadome podejście do zarządzania kredytem i kursami walutowymi może pomóc uniknąć nieprzyjemnych niespodzianek finansowych.

Jak zabezpieczyć się przed ryzykiem walutowym w kredycie CHF

Aby skutecznie zabezpieczyć się przed ryzykiem walutowym związanym z kredytami we frankach szwajcarskich, warto rozważyć kilka strategii. Jednym z podejść jest hedging, czyli stosowanie instrumentów finansowych, które mogą pomóc w zminimalizowaniu wpływu wahań kursów walutowych na wysokość rat. Można na przykład wykorzystać kontrakty terminowe na waluty, które pozwalają na ustalenie kursu wymiany na przyszłość, co może być korzystne w obliczu nieprzewidywalnych zmian na rynku.

Innym sposobem na ograniczenie ryzyka jest dywersyfikacja źródeł dochodu. Jeśli część Twoich przychodów jest w CHF, może to pomóc w zrównoważeniu wpływu zmian kursu walutowego na Twoje zobowiązania. Dodatkowo, warto regularnie monitorować sytuację na rynku walutowym oraz analizować prognozy ekonomiczne, aby być na bieżąco z potencjalnymi zmianami, które mogą wpłynąć na Twoje finanse. W ten sposób, podejmując świadome decyzje, możesz lepiej zarządzać ryzykiem związanym z kredytami w obcej walucie.