Odsetki ustawowe odgrywają kluczową rolę w polskim systemie prawnym i finansowym, wpływając na koszty zobowiązań finansowych. W 2025 roku wysokość tych odsetek zależy od rodzaju zobowiązań oraz aktualnej stopy referencyjnej Narodowego Banku Polskiego (NBP). Zrozumienie, jak te stawki są ustalane i jakie mają znaczenie, jest istotne dla każdego, kto chce uniknąć niekorzystnych kosztów związanych z opóźnieniami w płatnościach lub innymi zobowiązaniami.

W artykule przedstawimy szczegółowe informacje na temat aktualnych stawek odsetek ustawowych, ich obliczania oraz różnic między odsetkami ustawowymi a odsetkami za opóźnienie. Dowiesz się również, jakie zmiany w przepisach mogą wpłynąć na te stawki oraz jak skutecznie zarządzać swoimi zobowiązaniami, aby uniknąć niepotrzebnych wydatków.

Kluczowe wnioski:

- Odsetki kapitałowe wynoszą 8,00% rocznie od 9 października 2025 r., a do tego dnia obowiązuje stawka 8,75%.

- Odsetki ustawowe za opóźnienie wynoszą 10,50% rocznie, obowiązujące od 3 lipca 2025 r.

- Dla zobowiązań wobec podmiotów publicznych stawka wynosi 13,75%, a dla innych podmiotów, np. przedsiębiorców, 15,75%.

- Maksymalna wysokość odsetek ustawowych w 2025 roku wynosi 16,00% rocznie.

- Wysokość odsetek maksymalnych nie może przekraczać dwukrotności wysokości odsetek ustawowych.

Jakie są aktualne stawki odsetek ustawowych w Polsce?

Obecne stawki odsetek ustawowych w Polsce są zróżnicowane i zależą od rodzaju zobowiązań. W 2025 roku stawka dla odsetek kapitałowych wynosi 8,00% rocznie, co zacznie obowiązywać od 9 października 2025 r. Do tego czasu obowiązuje wyższa stawka, wynosząca 8,75%. Warto zauważyć, że te stawki mają istotny wpływ na koszty związane z kredytami oraz innymi zobowiązaniami finansowymi.

Dla odsetek ustawowych za opóźnienie, które są naliczane w przypadku nieterminowej płatności, stawka wynosi 10,50% rocznie. Ta stawka będzie obowiązywać od 3 lipca 2025 r. W przypadku zobowiązań wobec podmiotów publicznych stawka wynosi 13,75%, a dla przedsiębiorców 15,75%. Maksymalna wysokość odsetek ustawowych (kapitałowych) w 2025 roku wyniesie 16,00% rocznie, co także zacznie obowiązywać od 9 października 2025 r.

Zrozumienie stawki odsetek ustawowych i ich znaczenie

Odsetki ustawowe to stawki, które są określone w przepisach prawa i mają na celu regulację kosztów związanych z nieterminowym wywiązywaniem się z zobowiązań finansowych. Ich znaczenie w kontekście prawa cywilnego jest ogromne, ponieważ chronią interesy wierzycieli oraz zapewniają stabilność na rynku finansowym. Odsetki ustawowe pełnią również rolę ochrony konsumentów, umożliwiając im orientację w kwestiach związanych z kosztami pożyczek oraz kredytów.

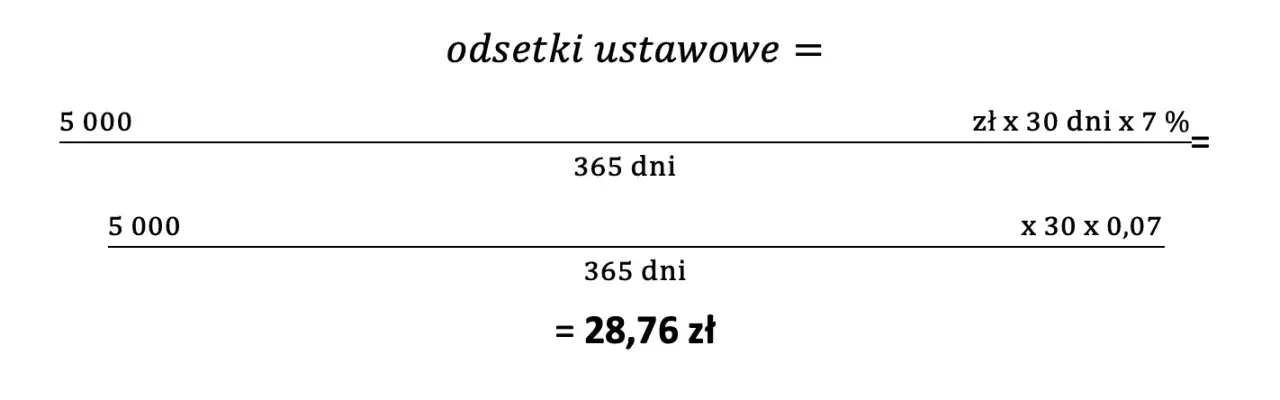

Jak obliczane są odsetki ustawowe na podstawie stawki NBP?

Obliczanie odsetek ustawowych w Polsce opiera się na stawce referencyjnej Narodowego Banku Polskiego (NBP). Ta stawka jest kluczowym elementem, na podstawie którego ustala się wysokość odsetek. W przypadku odsetek kapitałowych, stawka jest określona w Kodeksie cywilnym, a jej wysokość zmienia się w zależności od decyzji NBP. Aktualnie, dla obliczeń przyjmuje się stawkę NBP oraz dodatkowe punkty procentowe, które są dodawane w zależności od rodzaju zobowiązania.

Na przykład, dla odsetek ustawowych za opóźnienie, stawka jest obliczana jako suma stopy referencyjnej NBP i określonej liczby punktów procentowych, co wpływa na ostateczną kwotę odsetek. W 2025 roku, stawka referencyjna wynosi 5,00%, a dla opóźnień dodaje się 5,5 punktu procentowego, co daje 10,50% rocznie. To podejście do obliczeń zapewnia, że wysokość odsetek ustawowych jest zawsze aktualna i dostosowana do zmieniających się warunków rynkowych.

Proces ustalania stawki NBP i jego wpływ na odsetki

Stawka referencyjna NBP jest ustalana na podstawie analizy sytuacji gospodarczej w kraju oraz prognoz inflacyjnych. Czynniki takie jak wzrost gospodarczy, poziom inflacji oraz stabilność finansowa mają kluczowe znaczenie w procesie podejmowania decyzji przez NBP. W rezultacie, zmiany w stawce NBP bezpośrednio wpływają na wysokość odsetek ustawowych, co może mieć znaczenie dla kredytobiorców i dłużników.

Czytaj więcej: ING Bank Śląski Częstochowa - Godziny Otwarcia i Informacje

Jakie są różnice między odsetkami ustawowymi a odsetkami za opóźnienie?

Odsetki ustawowe i odsetki za opóźnienie to dwa różne rodzaje odsetek, które mają różne zastosowania i definicje. Odsetki ustawowe są ustalane przez prawo i stosowane w przypadku zobowiązań finansowych, które są regulowane Kodeksem cywilnym. Stawki te są określone na podstawie stopy referencyjnej NBP oraz dodatkowych punktów procentowych, co sprawia, że są one przewidywalne i stabilne. Z kolei odsetki za opóźnienie są naliczane, gdy dłużnik nie wywiązuje się ze swoich zobowiązań w ustalonym terminie, co powoduje dodatkowe koszty dla wierzyciela.

Różnice te mają znaczenie praktyczne. Odsetki ustawowe mają na celu zapewnienie ochrony wierzycieli i regulację kosztów związanych z kredytami oraz innymi zobowiązaniami. Natomiast odsetki za opóźnienie są bardziej restrykcyjne i mają na celu zniechęcenie do nieterminowego regulowania płatności. Wysokość odsetek ustawowych jest często niższa niż wysokość odsetek za opóźnienie, co sprawia, że dłużnicy lepiej orientują się w kosztach, jakie mogą ponieść, jeśli nie zapłacą w terminie.

Przykłady zastosowania odsetek ustawowych w praktyce

W praktyce, odsetki ustawowe są stosowane w różnych sytuacjach finansowych. Na przykład, w przypadku pożyczek konsumenckich, jeśli kredytobiorca nie spłaci raty w terminie, może być zobowiązany do zapłaty odsetek ustawowych. Dla firm, które nie uregulują swoich zobowiązań wobec kontrahentów, również mogą być naliczane odsetki ustawowe. Warto zauważyć, że w przypadku zobowiązań wobec podmiotów publicznych stawki są wyższe, co ma na celu zapewnienie terminowości płatności.

| Rodzaj zobowiązania | Odsetki ustawowe (%) | Odsetki za opóźnienie (%) |

| Kredyty konsumenckie | 8,00% | 10,50% |

| Zobowiązania wobec przedsiębiorców | 15,75% | 10,50% |

| Zobowiązania wobec podmiotów publicznych | 13,75% | 10,50% |

Jakie zmiany w przepisach dotyczących odsetek ustawowych mogą wpłynąć na koszty?

W ostatnich latach w Polsce miały miejsce istotne zmiany w przepisach dotyczących odsetek ustawowych, które mogą wpłynąć na koszty dla konsumentów oraz przedsiębiorstw. W 2025 roku wprowadzono nowe stawki, które są wynikiem aktualizacji stopy referencyjnej NBP oraz zmian w Kodeksie cywilnym. Na przykład, stawka odsetek kapitałowych wzrosła do 8,00% rocznie, co ma znaczenie dla osób zaciągających kredyty i pożyczki. Z drugiej strony, odsetki za opóźnienie wynoszą 10,50% rocznie, co również wpływa na dłużników, którzy nie regulują swoich zobowiązań na czas.

Te zmiany mają dalekosiężne konsekwencje finansowe. Wyższe stawki odsetek mogą prowadzić do zwiększenia kosztów obsługi długu, co z kolei wpływa na decyzje finansowe zarówno konsumentów, jak i przedsiębiorców. Firmy będą musiały uwzględnić te zmiany w swoich strategiach finansowych, aby uniknąć niekorzystnych skutków. Warto również zauważyć, że planowane są dalsze zmiany w przepisach, które mogą wpłynąć na wysokość odsetek ustawowych w Polsce, co wymaga od wszystkich zainteresowanych stałego monitorowania sytuacji prawnej.

Monitorowanie zmian w prawie i ich konsekwencje finansowe

Osoby fizyczne oraz przedsiębiorstwa powinny regularnie śledzić zmiany w przepisach dotyczących odsetek ustawowych, aby być na bieżąco z aktualnymi stawkami i ich wpływem na finanse. Można to robić poprzez korzystanie z oficjalnych źródeł, takich jak strony internetowe rządu, NBP oraz organizacji branżowych. Również subskrypcje biuletynów finansowych oraz śledzenie wiadomości gospodarczych mogą pomóc w uzyskaniu najnowszych informacji. Warto także rozważyć konsultacje z doradcami prawnymi lub finansowymi, którzy mogą dostarczyć cennych wskazówek dotyczących zarządzania zobowiązaniami w kontekście zmieniających się przepisów.

Jak unikać niekorzystnych kosztów związanych z odsetkami ustawowymi?

Aby unikać niekorzystnych kosztów związanych z odsetkami ustawowymi, kluczowe jest terminowe regulowanie zobowiązań. Opóźnienia w płatnościach prowadzą do naliczania odsetek za opóźnienie, które są znacznie wyższe niż standardowe odsetki ustawowe. Warto również rozważyć negocjacje z wierzycielami w celu ustalenia dogodnych warunków spłaty, co może pomóc w uniknięciu dodatkowych kosztów. Utrzymywanie dobrej komunikacji z wierzycielami może również przynieść korzyści, takie jak możliwość odroczenia płatności bez naliczania odsetek.

Innym sposobem na minimalizację kosztów jest monitorowanie zmian w przepisach dotyczących odsetek ustawowych. W 2025 roku stawki mogą się zmieniać, co wpływa na wysokość zobowiązań. Dlatego warto być na bieżąco z aktualnymi informacjami i dostosowywać swoje działania finansowe do zmieniających się warunków. Regularne przeglądanie umów oraz terminowe płatności to kluczowe strategie, które pomogą w zarządzaniu kosztami związanymi z odsetkami.

Praktyczne porady dotyczące zarządzania zobowiązaniami finansowymi

Efektywne zarządzanie zobowiązaniami finansowymi wymaga świadomego podejścia do finansów. Po pierwsze, warto stworzyć harmonogram płatności, który pomoże w terminowym regulowaniu zobowiązań. Po drugie, warto rozważyć automatyczne płatności, które zapewnią, że żadne zobowiązanie nie zostanie pominięte. Ponadto, dobrze jest mieć pod ręką informacje o aktualnych stawkach odsetek ustawowych, aby móc lepiej planować wydatki i unikać nieprzyjemnych niespodzianek związanych z opóźnieniami w płatnościach.

- Nie odkładaj płatności na ostatnią chwilę, aby uniknąć naliczania odsetek za opóźnienie.

- Regularnie przeglądaj umowy i warunki płatności, aby być świadomym swoich zobowiązań.

- Negocjuj warunki spłaty z wierzycielami w przypadku trudności finansowych.

Jak skutecznie negocjować warunki spłaty zobowiązań finansowych?

Negocjowanie warunków spłaty zobowiązań finansowych to umiejętność, która może znacząco wpłynąć na wysokość odsetek ustawowych oraz całkowity koszt zadłużenia. Warto podejść do tego procesu z odpowiednim przygotowaniem. Po pierwsze, zrozumienie własnej sytuacji finansowej oraz aktualnych stawek odsetek ustawowych pozwala na bardziej przekonujące argumentowanie w rozmowach z wierzycielami. Przygotuj się na przedstawienie dowodów swojej sytuacji, takich jak dokumenty potwierdzające dochody czy wydatki, aby udowodnić, że potrzebujesz elastyczności w spłacie.

Po drugie, warto rozważyć możliwość skonsolidowania długów, co może prowadzić do obniżenia stóp procentowych oraz uproszczenia zarządzania zobowiązaniami. Konsolidacja pozwala na połączenie kilku zobowiązań w jedno, co często wiąże się z korzystniejszymi warunkami spłaty. Warto także dbać o relacje z wierzycielami, ponieważ pozytywna historia płatności może zwiększyć szansę na uzyskanie lepszych warunków w przyszłości. Właściwe podejście do negocjacji może nie tylko pomóc w uniknięciu wysokich kosztów związanych z odsetkami, ale także przyczynić się do stabilizacji sytuacji finansowej na dłuższą metę.