Każdy posiadacz konta bankowego może kiedyś zetknąć się z debetem - sytuacją, która wzbudza niepokój i często wywołuje strach przed konsekwencjami finansowymi. Debet to nic innego jak ujemne saldo na rachunku, które oznacza, że wydałeś więcej pieniędzy, niż aktualnie posiadasz.

Choć brzmi to groźnie, nie zawsze musi oznaczać katastrofę finansową. Kluczowe jest zrozumienie mechanizmów powstawania debetu oraz poznanie sposobów radzenia sobie z nim. Często jest to sygnał ostrzegawczy, który wymaga szybkiej i przemyślanej reakcji, aby uniknąć poważniejszych konsekwencji finansowych.

W tym artykule wyjaśnimy wszystko, co musisz wiedzieć o debecie - od jego przyczyn, przez potencjalne zagrożenia, aż po skuteczne strategie wyjścia z tej trudnej sytuacji. Dowiesz się, czy debet to rzeczywiście powód do paniki, czy może jedynie tymczasowe zakłócenie w twoich finansach.

Kluczowe wnioski:- Debet to ujemne saldo na koncie bankowym, które powstaje w momencie przekroczenia dostępnych środków

- Banki naliczają dodatkowe opłaty i odsetki za korzystanie z debetu

- Można uniknąć debetu poprzez świadome zarządzanie budżetem i monitorowanie wydatków

- Szybka reakcja na debet minimalizuje negatywne konsekwencje finansowe

- Niektóre banki oferują limit debetowy jako formę krótkoterminowego kredytu

- Regularne przekraczanie debetu może negatywnie wpłynąć na zdolność kredytową

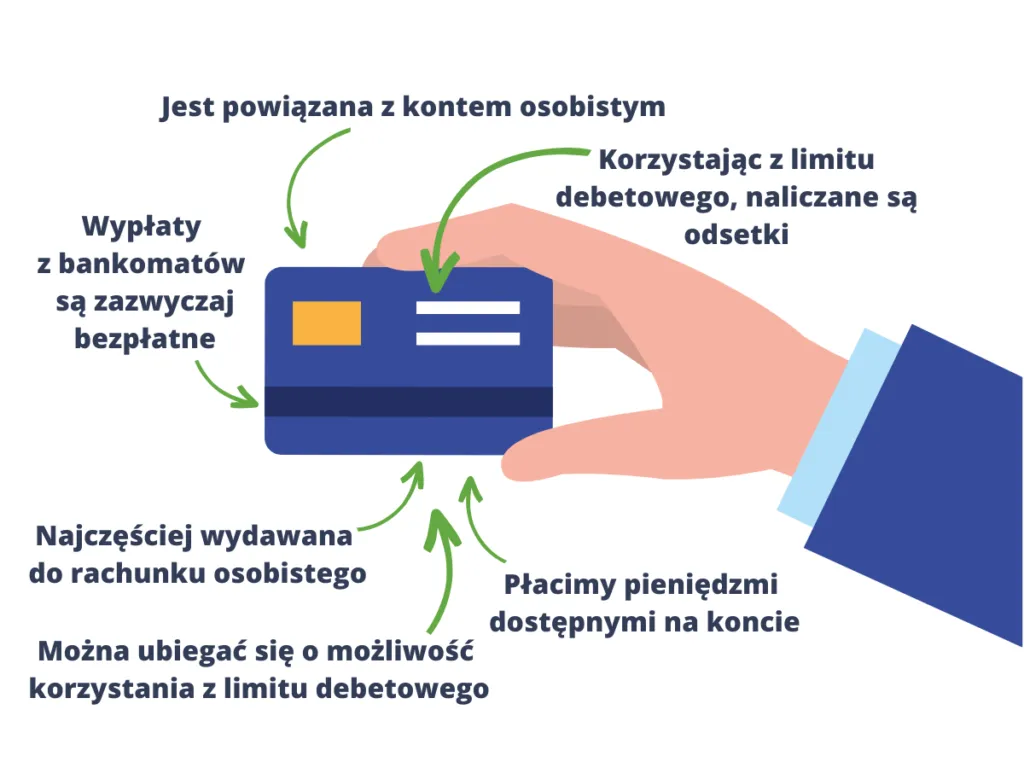

Co to jest debet i jak wpływa na twoje finanse?

Debet na koncie to sytuacja finansowa, w której posiadacz rachunku bankowego wydaje więcej pieniędzy, niż aktualnie posiada. Mówiąc prościej, jest to ujemne saldo konta, które oznacza, że bank pozwala ci funkcjonować poza twoimi dostępnymi środkami.

Mechanizm debetu bankowego działa jak krótkoterminowa, nieformalna pożyczka. Gdy twoje wydatki przekraczają stan konta, bank automatycznie udziela ci kredytu, naliczając jednocześnie określone opłaty i odsetki. To narzędzie finansowe może być zarówno pomocne, jak i ryzykowne, w zależności od sposobu zarządzania.

Skąd się bierze ujemne saldo na rachunku bankowym?

Powodów minus na rachunku może być kilka. Najczęściej są to nieoczekiwane wydatki, które przekraczają aktualny stan konta, takie jak nagłe naprawy, wydatki medyczne lub awaryjne sytuacje życiowe.

- Nieplanowane zakupy

- Automatyczne płatności cykliczne

- Pomyłki w kalkulacji wydatków

- Nieświadome przekroczenie limitu karty

Banki często oferują konsekwencje debetu w postaci elastycznych mechanizmów, które pozwalają klientowi na krótkotrwałe przekroczenie salda. Dzieje się tak szczególnie w przypadku kont z wcześniej ustalonym limitem debetowym.

Czytaj więcej: Numer Kierunkowy 89 w Polsce - Sprawdź gdzie można zadzwonić!

Prawdziwe konsekwencje debetu dla twojego budżetu

Każdy debet na koncie wiąże się z konkretnymi konsekwencjami finansowymi. Najważniejsze z nich to dodatkowe opłaty i rosnące odsetki, które mogą szybko zwiększyć twoje zadłużenie.

| Rodzaj konsekwencji | Krótkoterminowe | Długoterminowe |

| Opłaty | Jednorazowe opłaty za przekroczenie salda | Rosnące zadłużenie i koszty |

| Wpływ na zdolność kredytową | Minimalne ryzyko | Poważne obniżenie zdolności kredytowej |

Regularne popadanie w ujemne saldo konta może prowadzić do poważnych problemów finansowych, dlatego kluczowa jest świadomość i kontrola wydatków.

Jak uniknąć wpadnięcia w debet i chronić swoje pieniądze?

Ochrona przed debetem na koncie wymaga świadomego zarządzania finansami. Kluczem jest regularne monitorowanie stanu konta i planowanie wydatków z wyprzedzeniem.

- Prowadź dokładny rejestr wszystkich wydatków

- Ustal miesięczny budżet i trzymaj się go

- Unikaj impulsywnych zakupów

- Twórz rezerwę finansową na nieprzewidziane sytuacje

Nowoczesne aplikacje bankowe oferują narzędzia, które pomagają kontrolować ujemne saldo konta. Możesz ustawić powiadomienia o zbliżającym się ryzyku przekroczenia stanu konta.

Metody natychmiastowego rozwiązania problemu ujemnego salda

Gdy już dojdzie do minus na rachunku, kluczowa jest szybka reakcja. Im szybciej podejmiesz działania, tym mniejsze będą konsekwencje finansowe.

Niektóre banki oferują elastyczne rozwiązania dla klientów w trudnej sytuacji finansowej, takie jak rozłożenie zadłużenia na raty lub czasowe zawieszenie opłat.

Opłaty i koszty związane z debetem bankowym

| Rodzaj opłaty | Wysokość | Częstotliwość |

| Opłata za przekroczenie salda | 20-50 zł | Jednorazowo |

| Odsetki od debetu | Około 10-20% rocznie | Cyklicznie |

Zrozumienie konsekwencji debetu pozwala lepiej zarządzać swoimi finansami i unikać niepotrzebnych kosztów.

Kiedy debet może być szansą, a kiedy zagrożeniem?

Debet bankowy to narzędzie finansowe, które w niektórych sytuacjach może być pomocne. W nagłych przypadkach może stanowić krótkoterminowe wsparcie finansowe.

Jednak regularne korzystanie z debetu może prowadzić do poważnych problemów finansowych. Kluczowa jest umiejętność rozróżnienia sytuacji awaryjnych od codziennego złego zarządzania budżetem.

Bezpieczne wyjście z debetu krok po kroku

Wyjście z ujemnego salda konta wymaga systematycznego działania i konsekwencji. Pierwszym krokiem jest dokładna analiza swoich wydatków i źródeł dochodu.

- Sporządź szczegółowy plan spłaty zadłużenia

- Ogranicz zbędne wydatki

- Rozważ dodatkowe źródła dochodu

- Skontaktuj się z bankiem w sprawie możliwych rozwiązań

Pamiętaj, że jak spłacić debet to nie tylko kwestia techniczna, ale przede wszystkim świadome zarządzanie własnym budżetem.

Debet bankowy: Klucz do świadomego zarządzania finansami

Zrozumienie mechanizmów debetu na koncie to pierwszy krok do skutecznego kontrolowania własnych finansów. Artykuł jasno pokazuje, że ujemne saldo konta nie musi być wyrokiem, ale może stać się narzędziem świadomego zarządzania budżetem domowym. Kluczem jest odpowiednia wiedza, planowanie i szybkie reagowanie na pierwsze sygnały ostrzegawcze.

Najważniejsze wnioski płynące z naszego przewodnika są jednoznaczne: konsekwencje debetu można minimalizować poprzez regularne monitorowanie wydatków, tworzenie rezerw finansowych i świadome korzystanie z usług bankowych. Każdy może nauczyć się jak spłacić debet, stosując systematyczne podejście i zachowując spokój nawet w trudnych sytuacjach finansowych.

Pamiętaj, że minus na rachunku to nie koniec świata, ale sygnał wymagający natychmiastowej refleksji i działania. Wiedza, którą zdobyłeś, pozwoli ci przekształcić potencjalne zagrożenie w szansę na lepsze zarządzanie własnym budżetem.